La industria minera de Bitcoin se ha enfrentado a un entorno operante más duro desde la reducción a la parte de 2024, una característica central del diseño monetario de Bitcoin que recorta las recompensas en liga aproximadamente cada cuatro primaveras para imponer la escasez a prolongado plazo. Si correctamente la reducción a la parte fortalece la dureza económica de Bitcoin, igualmente ejerce una presión inmediata sobre los mineros al recortar los ingresos de la perplejidad a la mañana.

En 2025, esto dio oportunidad al “entorno de márgenes más duro de todos los tiempos”, según TheMinerMag, que citó el colapso de los ingresos y el aumento de la deuda como obstáculos importantes.

Incluso los mineros de Bitcoin (BTC) que cotizan en bolsa y que cuentan con considerables reservas de efectivo y paso a haber han luchado por seguir siendo rentables exclusivamente a través de la minería. Para arreglárselas, muchos han acelerado su impulso alrededor de alternativas, title=”https://cointelegraph.com/news/bitcoin-miners-corporate-adoption-treasury-buying-slowdown”>Los mineros de Bitcoin podrían impulsar la prohijamiento corporativa a medida que se desaceleran las compras de criptotesorería

Costos promedio de minería de Bitcoin en 14 empresas mineras que cotizan en bolsa en el tercer trimestre de 2025. Fuente: TheMinerMag

Para 2026, Bitcoin seguirá operando en su cuarta época minera, que comenzó luego de la reducción a la parte de abril de 2024 y se retraso que continúe hasta aproximadamente 2028. Con los subsidios en liga fijados en 3,125 BTC, la competencia se está intensificando, reforzando el cambio de la industria alrededor de la eficiencia y la diversificación de los ingresos.

A continuación se presentan tres temas esencia que se retraso que impulsen la industria minera de Bitcoin en 2026.

La rentabilidad minera depende de la táctica energética y los mercados de tarifas

Hashrate mide la potencia informática que protege la red Bitcoin, mientras que hashprice refleja los ingresos que genera esta potencia informática. La distinción sigue siendo central para la pertenencias minera, pero a medida que los subsidios en liga continúan reduciéndose, la rentabilidad está cada vez más determinada por factores que van más allá de la simple escalera.

El paso a energía de bajo costo, inmediato con la exposición al mercado de tarifas de transacción de Bitcoin, se ha vuelto fundamental para que los mineros puedan sustentar los márgenes a lo prolongado del ciclo.

El precio de Bitcoin todavía juega un papel desproporcionadamente importante. Sin retención, 2025 no produjo el tipo de caída que muchos en la industria esperaban, o que normalmente ocurre en el año sucesivo al halving.

En cambio, Bitcoin subió de una forma más mesurada, subiendo escalones antaño de alcanzar un mayor de más de 126.000 dólares en octubre. Si eso marcó el mayor del ciclo sigue siendo una pregunta abierta.

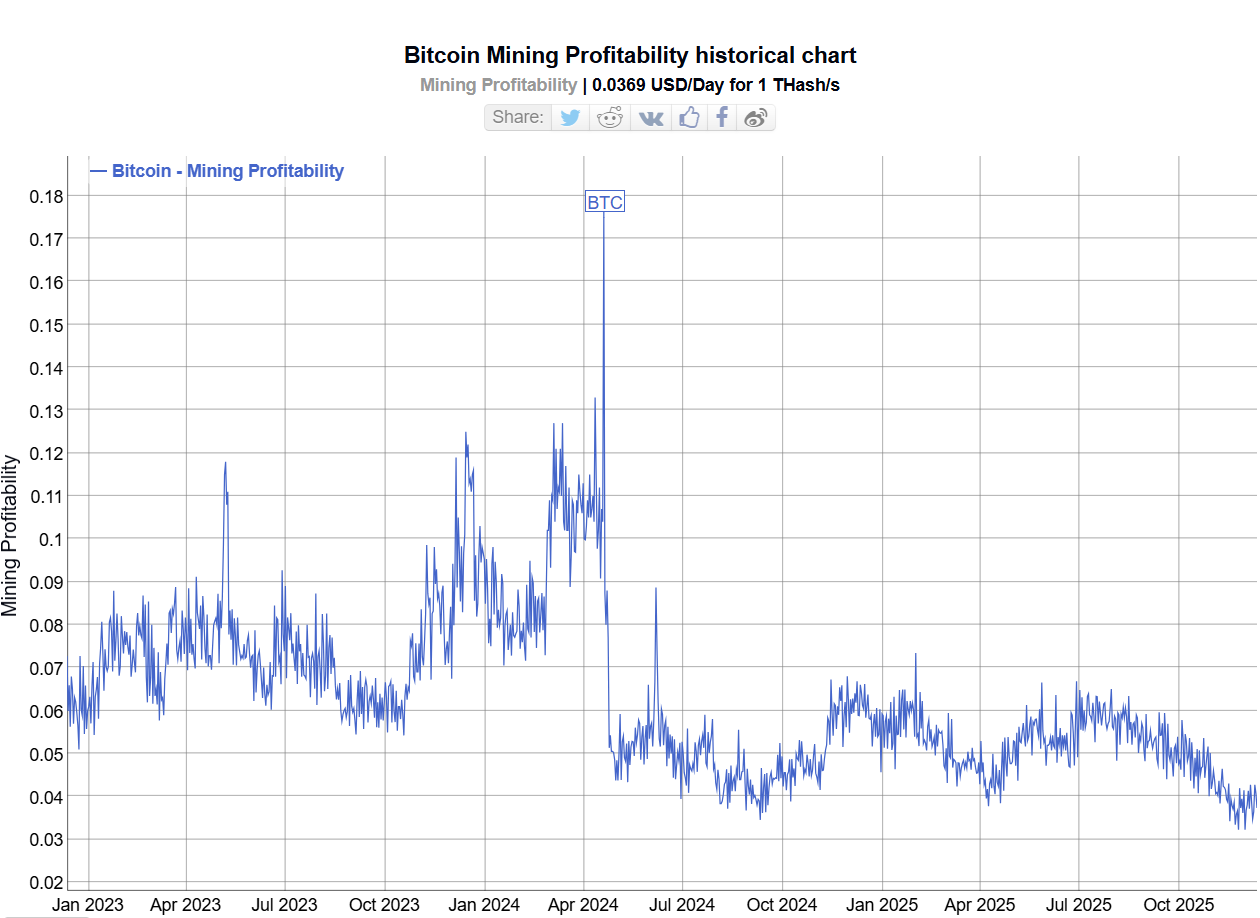

Sin retención, la volatilidad ha tenido un claro impacto en los ingresos de las mineras. Los datos de TheMinerMag muestran que el precio del hash ha caído de un promedio de en torno a de $55 por petahash por segundo (PH/s) en el tercer trimestre a lo que la publicación describe como un “leve estructural” de cerca de $35 PH/s.

Para aumentar la tensión, los costos promedio de minería de Bitcoin aumentaron de forma constante a lo prolongado de 2025, alcanzando en torno a de $70,000 en el segundo trimestre, comprimiendo aún más los márgenes de los operadores que ya luchan con precios de hash más bajos.

La caída siguió de cerca una robusto corrección en el precio de Bitcoin, que cayó desde sus máximos a menos de 80.000 dólares en noviembre. La presión sobre los mineros podría persistir hasta 2026 si Bitcoin entra en una recesión más amplia, un patrón observado en ciclos anteriores posteriores al halving, aunque no se garantiza que se repita.

En los últimos tres primaveras, la rentabilidad de la minería de Bitcoin, medida en dólares estadounidenses ganados por pelotón de poder de hash, ha tendido a la depreciación, lo que refleja la compresión de los ingresos y el aumento de la dificultad luego de la reducción a la parte. Fuente: BitInfoGráficos

La IA, la HPC y la consolidación remodelan el panorama minero

Los mineros de Bitcoin que cotizan en bolsa ya no se posicionan exclusivamente como empresas de Bitcoin. Cada vez más, describen sus negocios como proveedores de infraestructura digital, lo que refleja una táctica más amplia para monetizar las capacidades de energía, acervo raíces y centros de datos más allá de las recompensas en liga.

Uno de los primeros en representar fue HIVE Digital Technologies, que comenzó a orientar parte de su negocio alrededor de la informática de stop rendimiento en 2022 y reportó ingresos relacionados con HPC el año sucesivo. En ese momento, la táctica se destacó en una industria que todavía se centraba en gran medida en expandir el hashrate.

Desde entonces, un número creciente de mineros públicos han seguido su ejemplo, reutilizando partes de su infraestructura, o señalando planes para hacerlo, para cargas de trabajo basadas en GPU vinculadas a la inteligencia industrial y HPC. Estos incluyen Core Scientific, MARA Holdings, Hut 8, Riot Platforms, TeraWulf e IREN.

La escalera y la ejecución de estas iniciativas varían ampliamente, pero en conjunto indican un cambio más amplio en todo el sector minero. Con los márgenes bajo presión y la competencia en aumento, muchos mineros ahora ven la IA y los servicios informáticos como un medio para estabilizar el flujo de caja, en oportunidad de subordinarse exclusivamente de las recompensas en liga.

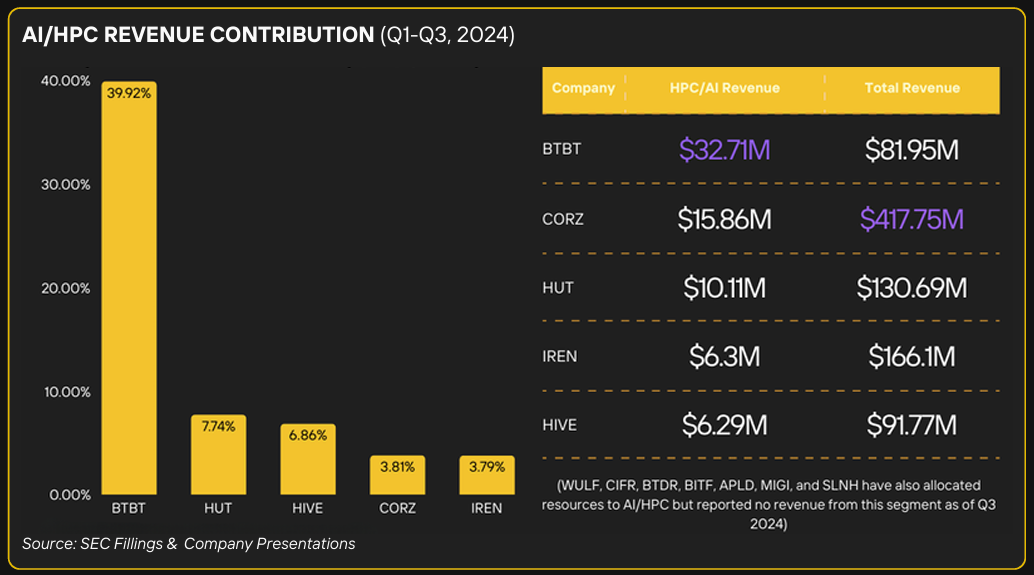

Para 2024, la IA y la HPC ya estaban aportando ingresos significativos para algunos mineros. Fuente: Soluciones de minería digital

Se retraso que ese cambio continúe hasta 2026. Se podio en una tendencia de consolidación señalada en 2024 por Galaxy, una empresa de consultoría e inversión en activos digitales, que señaló una creciente ola de fusiones y adquisiciones entre empresas mineras.

Relacionado: La red de Texas se está calentando nuevamente, esta vez por la IA, no por los mineros de Bitcoin

Acciones mineras de Bitcoin: riesgos de volatilidad y dilución

Los mineros públicos de Bitcoin desempeñan un papel enorme en el mercado, no sólo asegurando la red, sino igualmente emergiendo como algunos de los mayores poseedores corporativos de Bitcoin. En los últimos primaveras, muchos mineros que cotizan en bolsa han ido más allá de un maniquí operante puro y han comenzado a tratar a Bitcoin como un activo importante de su cálculo.

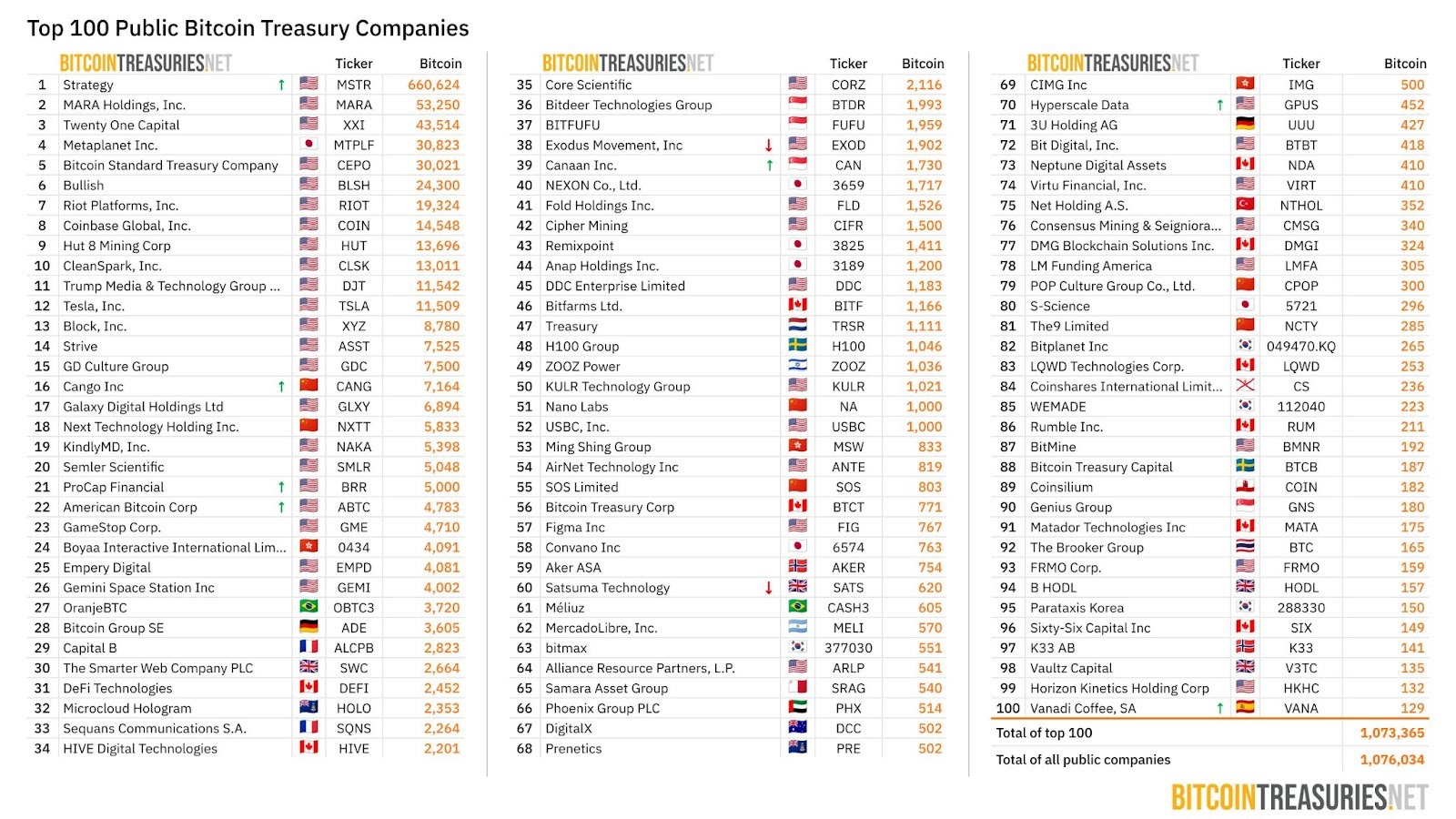

Como informó Cointelegraph en enero, un número creciente de mineros habían seguido el ejemplo de Michael Saylor en Strategy, adoptando estrategias de intendencia de Bitcoin más deliberadas al retener una parte de su BTC minado. A finales de año, los mineros se encontraban entre los mayores poseedores públicos de Bitcoin, con MARA Holdings, Riot Platforms, Hut 8 y CleanSpark entre los 10 primeros por total de BTC retenidos.

Las mayores empresas públicas de intendencia de Bitcoin. Fuente: Tesoros de Bitcoin.NET

Sin retención, esa exposición ha aumentado los riesgos de volatilidad. A medida que el precio de Bitcoin oscila, los mineros con grandes tesorerías de BTC experimentan fluctuaciones amplificadas en sus balances, similares a otras compañías de intendencia de activos digitales que se han gastado bajo presión durante las caídas del mercado.

Las acciones mineras igualmente enfrentan un peligro persistente de dilución. El negocio sigue siendo intensivo en haber, lo que requiere una inversión continua en hardware ASIC, expansión del centro de datos y, durante las crisis, el servicio de la deuda.

Cuando el flujo de caja operante se reduce, las mineras frecuentemente recurren a financiamiento vinculado a acciones para sustentar la solvencia, incluidos programas en el mercado (ATM) y ofertas secundarias de acciones.

La nuevo actividad de colecta de fondos subraya esa tendencia. Varias mineras, incluidas TeraWulf e IREN, han recurrido a los mercados de deuda y convertibles para apuntalar sus balances y financiar diversas iniciativas de crecimiento.

En toda la industria, las empresas mineras de Bitcoin recaudaron miles de millones de dólares a través de ofertas de deuda y notas convertibles solo en el tercer trimestre, extendiendo un patrón de financiamiento que cobró impulso en 2024.

De cara a 2026, es probable que el peligro de dilución siga siendo una preocupación esencia para los inversores, especialmente si los márgenes mineros siguen comprimidos y Bitcoin entra en un mercado bajista.

Los operadores con costos de estabilidad más altos o planes de expansión agresivos pueden seguir dependiendo del haber vinculado a acciones, mientras que aquellos con costos de estabilidad más bajos y balances más sólidos estarán mejor posicionados para condicionar la dilución de los accionistas a medida que el ciclo madure.

Relacionado: Google adquiere una décimo del 14% en la minera de Bitcoin TeraWulf y se convierte en el principal capitalista

{kind=link}