Las últimas ganancias de Canaan todavía revelaron una nueva pantalla dividida entre los proveedores de hardware más conocidos de la minería de Bitcoin: la compañía que vende máquinas de minería informó un trimestre mucho más débil adaptado cuando sus propias tenencias de criptomonedas se volvieron más difíciles de ignorar.

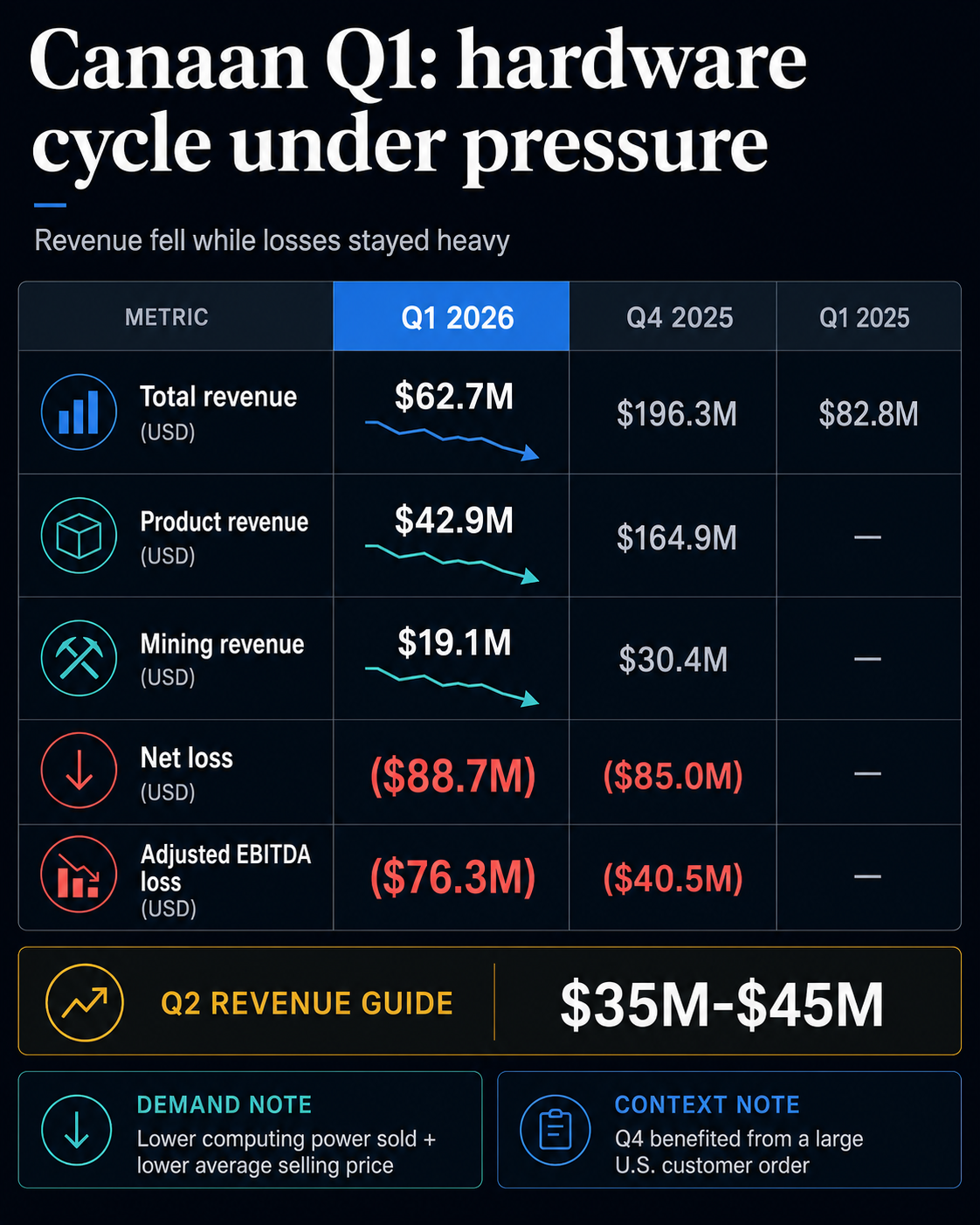

El fabricante de ASIC dijo que los ingresos del primer trimestre de 2026 cayeron a 62,7 millones de dólares, frente a los 196,3 millones de dólares del trimestre antedicho y los 82,8 millones de dólares del año antedicho.

Su pérdida neta se amplió a 88,7 millones de dólares desde 85,0 millones de dólares en el cuarto trimestre, mientras que la pérdida de EBITDA ajustada no GAAP casi se duplicó a 76,3 millones de dólares desde 40,5 millones de dólares.

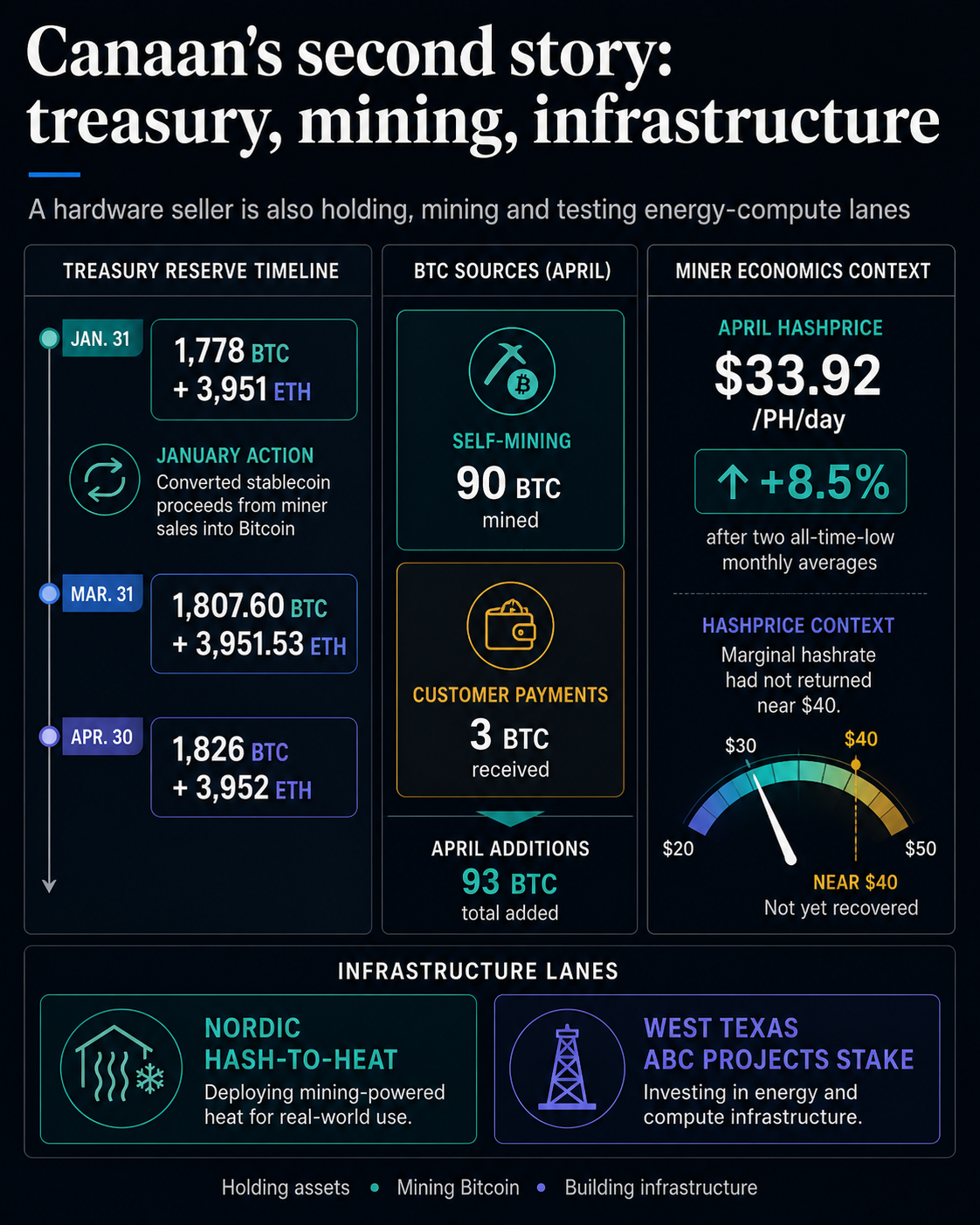

Al mismo tiempo, Canaán cerró marzo con 1.807,60 $ BTC y 3.951,53 $ETHun fortuna criptográfico récord para la empresa.

En CriptoSlate Niveles de precios del 22 de mayo de aproximadamente $77,200 por $ BTC y $2,100 por $ETHesa pila valía más o menos de 148 millones de dólares en el mercado al contado ayer del tratamiento contable, las cuentas por cobrar o las restricciones de solvencia.

Esa es la tensión adentro del extrarradio. Canaan todavía vende las máquinas que impulsan la minería de Bitcoin, pero las cifras reportadas hacen que parezca cada vez más una empresa con un ciclo de hardware más débil por un banda y una creciente $ BTC-Arqueo vinculado, por el otro. La caída todavía reflejó una demanda más débil de la minería de Bitcoin luego de una bienes minera más estricta.

El ciclo del hardware es el punto de presión.

El segmento de productos de Canaan muestra por qué los ingresos por hardware, la bienes minera y la exposición de la gerencia deben leerse juntos. Las ventas de mineros ASIC cayeron a 42,9 millones de dólares desde 164,9 millones de dólares en el cuarto trimestre de 2025.

La compañía dijo que la caída reflejaba una beocio potencia informática vendida y un precio de liquidación promedio más bajo, lo que vinculó a una demanda más estricta del mercado posteriormente de la caída del precio de Bitcoin.

Esa frase es importante porque los fabricantes de ASIC se encuentran por delante de la bienes minera. Cuando los mineros confían en que las nuevas máquinas pueden recuperar su costo, los pedidos de hardware pueden impulsar los ingresos.

Cuando los costos de energía, las dificultades, el financiamiento o la presión del precio del hash comprimen los márgenes, la demanda de nuevo hardware puede debilitarse rápidamente.

La comparación del primer trimestre de Canaan todavía tuvo ruido específico de la empresa. El cuarto trimestre se benefició de un gran pedido de clientes estadounidenses, lo que hizo que la caída secuencial pareciera más pronunciada.

Pero el lengua de la demanda en el comunicado del primer trimestre aún apunta a un problema más amplio: la sarta de hardware reflejó tanto una demanda unitaria más débil como un precio promedio más bajo.

Fuera de Canaán, la bienes minera todavía se estaba recuperando de una jugada difícil. La retrospectiva del índice Hashrate de abril de 2026 decía que el precio promedio del hash en USD aumentó un 8,5 % a 33,92 dólares por PH por día posteriormente de dos promedios mensuales mínimos históricos.

Incluso cuando el precio del hash volvió a acercarse a los 40 dólares a principios de mayo, la empresa dijo que el hashrate insignificante no había regresado a la red.

La propia cobertura minera de CryptoSlate ha seguido la misma presión desde otro ángulo. A principios de este año, los mineros no apresuraron a que las máquinas volvieran a estar en sarta posteriormente de un repunte de precios, lo que subraya ese punto. $ BTC por sí solo no decide si una plataforma es rentable.

El precio de la energía, la dificultad, la eficiencia de las máquinas y la solvencia del balanceo son todos factores importantes.

Para Canaan, eso convierte la sarta de ingresos por productos en la señal principal. La compañía tiene dos exposiciones vinculadas: los movimientos del precio de Bitcoin y la voluntad de los mineros de evidenciar nuevos gastos de haber en máquinas.

El primer trimestre sugirió que la demanda aún no era lo suficientemente robusto como para absorber la colchoneta operativa del tendero de hardware.

El fortuna es el contrapeso

La otra cara de la historia es que la gerencia de Bitcoin de Canaan y $ETH las tenencias continuaron aumentando.

La puesta al día minera de enero de la compañía decía que había convertido los ingresos de las ventas de monedas estables de los mineros en Bitcoin, lo que ayudó a que su reserva alcanzara los 1.778. $ BTC y 3.951 $ETH a finales de ese mes.

Al 31 de marzo, los resultados del primer trimestre arrojaron 1.807,60 $ BTC y 3.951,53 $ETH. A posteriori del pestillo del trimestre, Canaan dijo que sus operaciones de abril agregaron 90 $ BTC de autominería y 3 $ BTC de pagos de clientes, elevando el saldo a 1.826 $ BTC y 3.952 $ETH ayer del 30 de abril.

Ese mecanismo cambia la ojeada del trimestre. El saldo criptográfico de Canaan ahora refleja las decisiones operativas en curso pegado con sus participaciones heredadas.

Algunas ganancias de las ventas de mineros se han trasladado a Bitcoin, y la autominería continúa aumentando $ BTC incluso cuando los ingresos mineros cayeron desde el cuarto trimestre.

La distinción es importante. Un proveedor puro de ASIC depende de la demanda de máquinas de los clientes. Un minero depende de la eficiencia operativa, los costos de energía, el precio del hash y la producción de Bitcoin.

Un tenedor de gerencia depende del valía de mercado de los activos que posee. Canaán ahora tiene instrumentos de los tres, lo que hace que su pasión reportada sea más difícil de interpretar a través de un solo telescopio.

La pérdida operativa sigue siendo el contrapunto. La compañía informó una pérdida neta de 88,7 millones de dólares en el primer trimestre y guió los ingresos del segundo trimestre a sólo entre 35 y 45 millones de dólares, por debajo del resultado ya más débil del primer trimestre.

Esa orientación significa que el balanceo puede convertirse en una parte más importante de la novelística precisamente porque el estado de resultados aún no muestra recuperación.

La estimación al contado de aproximadamente 148 millones de dólares para Canaan’s $ BTC y $ETH todavía necesita moderación. Es útil para la escalera, mientras que el valía de mercado difiere del valía contable de Canaán y el motivo de los inversores sigue sin demostrarse.

Sin evidencia de capitalización de mercado y precio de las acciones, la afirmación más precisa es que el fortuna ahora es lo suficientemente material como para estar cerca de la cima de la historia.

La infraestructura da a Canaán un tercer carril

La publicación de Canaan en el primer trimestre todavía impulsó un mensaje de infraestructura más amplio. La compañía destacó su implementación nórdica de hash-to-heat y una décimo en West Texas ABC Projects, que se encuentra más cerca de la infraestructura de energía y computación que las ventas de máquinas tradicionales.

Esos detalles están detrás de los números centrales, pero ayudan a explicar por qué Canaan está mirando más allá del próximo ciclo de pedidos de ASIC.

Los mineros públicos ya se han gastado atraídos en torno a la energía, el alojamiento y la inteligencia sintético o estrategias informáticas de stop rendimiento a medida que los márgenes mineros se reducen. CryptoSlate ha cubierto cómo los mineros públicos están utilizando tesorerías y pivotes de infraestructura para navegar en el mercado posterior a la medio.

La lectura de Canaán es diferente porque está río en lo alto. Vende a mineros, opera su propia exposición minera, posee una pila de criptomonedas en crecimiento y está probando proyectos de infraestructura vinculados a la energía.

Esa combinación puede ayudar a la empresa si la demanda de hardware sigue siendo débil, pero todavía complica la historia de la inversión. Un comprador de acciones de Canaan está leyendo las ventas de ASIC, la exposición al precio de Bitcoin, la producción de autominería y la capacidad de la establecimiento para convertir proyectos de infraestructura en ingresos duraderos.

Esa complejidad es la razón por la que el trimestre deja de ser una historia básica de fracaso contra expectativas. Los clientes de Canaan están bajo estrés, los ingresos de sus productos cayeron drásticamente y su propio saldo criptográfico se volvió más prominente al mismo tiempo.

El tendero de máquinas mineras está cada vez más expuesto al activo para el que están diseñadas esas máquinas.

La próximo prueba es sencilla: si los ingresos del segundo trimestre y los precios de los productos se estabilizan lo suficiente como para que el primer trimestre parezca un trimestre de transición débil, o si la caída guiada de Canaan empuja la historia aún más en torno a la exposición de la gerencia, la autominería y la infraestructura.

Si la demanda de los clientes prosperidad, Canaan todavía puede leerse principalmente como un proveedor cíclico de ASIC con una creciente $ BTC y $ETH balanceo. Si los ingresos siguen la asesor a la pérdida y la pila de criptomonedas sigue aumentando, el mercado tendrá más razones para tratar a la empresa como un híbrido: en parte tendero de hardware, en parte minero, en parte gerencia de Bitcoin y en parte cámara de computación de energía.

Por ahora, el registro obtenido respalda la tensión en ocasión de un veredicto claro. El primer trimestre mostró un negocio de hardware más débil, una pérdida decano, menores ingresos mineros y una decano gerencia criptográfica.

Esa combinación convierte a Canaan en uno de los ejemplos más claros de cómo está cambiando el comercio minero de Bitcoin: incluso la empresa que vende picos y palas asume cada vez más el aventura de activos que enfrentan sus clientes todos los días.

La empresa sigue muy expuesta a la demanda de hardware de minería de Bitcoin, incluso cuando crece su exposición a la gerencia. La pregunta más amplia posteriormente de estas ganancias de Canaan es si el crecimiento de la gerencia puede compensar la beocio demanda de hardware.

{kind=link}