Bienvenido a nuestro boletín institucional, Crypto Long & Short. Esta semana:

- Ravi Tanuku sobre cómo $ GENIO La ley modificó el precio de la prima monetaria de bitcoin

- Jesper Johansen en caracolillo $ETH sospechar sin exposición al mercado de préstamos

- Principales titulares a los que las instituciones deben prestar atención por Francisco Rodrigues

- “$ CERCA La tasa de ejecución de la comisión de intenciones se mantiene a medida que el precio se recupera de los mínimos de 1 dólar” en el manifiesto de la semana

¡Gracias por acompañarnos!

-Alexandra Levis

Perspectivas de expertos

El $ GENIO Ley revalorizó la prima monetaria de Bitcoin

– Por Ravi Tanuku, miembro director y socio caudillo de Natural Haber y director de Krakacquisition Corp.

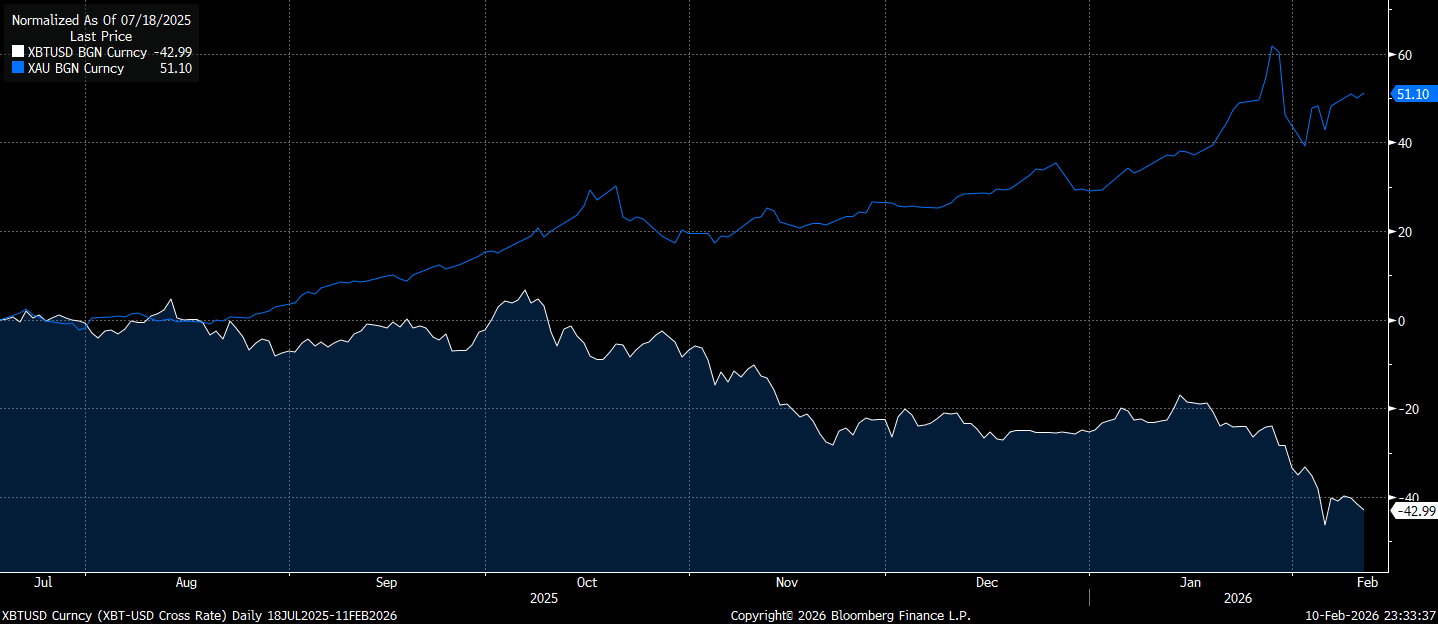

El oro ha superado al Bitcoin en casi un 100% desde el 18 de julio de 2025. El mismo entorno macro. Resultados opuestos.

Las explicaciones habituales no sobreviven a la pregunta más simple: si esto es sólo un tope del ciclo, ¿por qué el oro sigue funcionando?

Bitcoin no se rompió correcto a ciclos, sentimiento o aventura cuántico. Quebró porque el gobierno de EE. UU. creó una interpretación mejor de lo que Bitcoin proporcionó a millones de personas en todo el mundo y la convirtió en ley en esa momento. El $ GENIO Ley de monedas estables reguladas con reservas del 100% en dólares estadounidenses o bonos del Riquezas. Al hacerlo, creó una alternativa a Bitcoin aprobada por el gobierno, cambiando de hecho la demanda de “dólares digitales” de Bitcoin a monedas estables.

Croquis: Rendimiento normalizado de bitcoin (XBTUSD) frente a oro (XAU), en BGN. Fuente: Bloomberg.

Para qué se usó positivamente bitcoin

El situación habitual es que bitcoin tiene tres casos de uso: comunicación al dólar, oro digital y especulación. La viejo parte del discurso se centra en los dos últimos. Los datos de admisión apuntan a otra parte.

Según Chainalysis, los principales países que adoptan criptomonedas son Nigeria, Vietnam, Turquía, Argentina y Etiopía. El hilo conductor no es la especulación ni la ideología monetaria sólida. Son los controles de renta y la depreciación de la moneda frente al dólar.

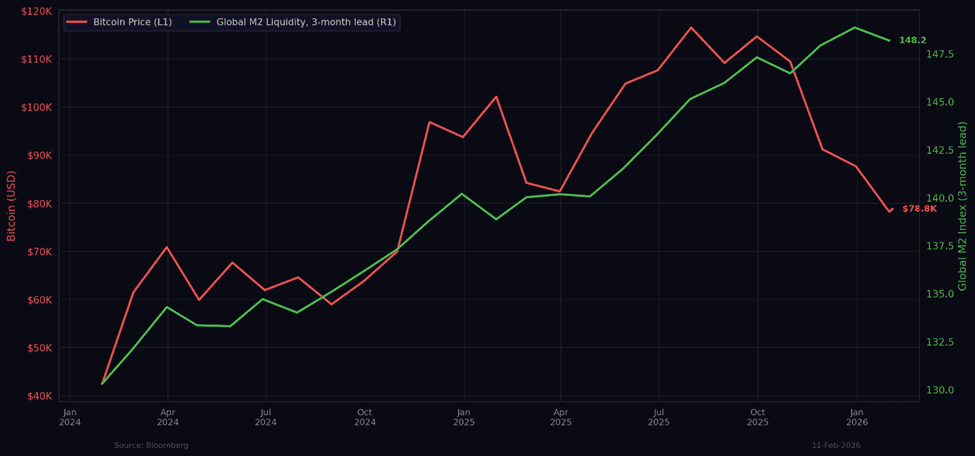

Ese patrón sugiere que la función dominante del bitcoin en el mundo existente era la de ser un punto alterno de comunicación al dólar para consumidores y empresas cuyos gobiernos lo restringieron. Los flujos especulativos y los vehículos institucionales como los ETF pueden ser mayores en términos de dólares en un momento donado. Pero el comunicación al dólar fue la demanda secular más constante. Fue la propuesta estructural la que le dio al bitcoin su firme y su relación de dilatado plazo con la propuesta monetaria integral M2.

Croquis: Bitcoin frente a la propuesta monetaria M2 integral. Fuente: Bloomberg.

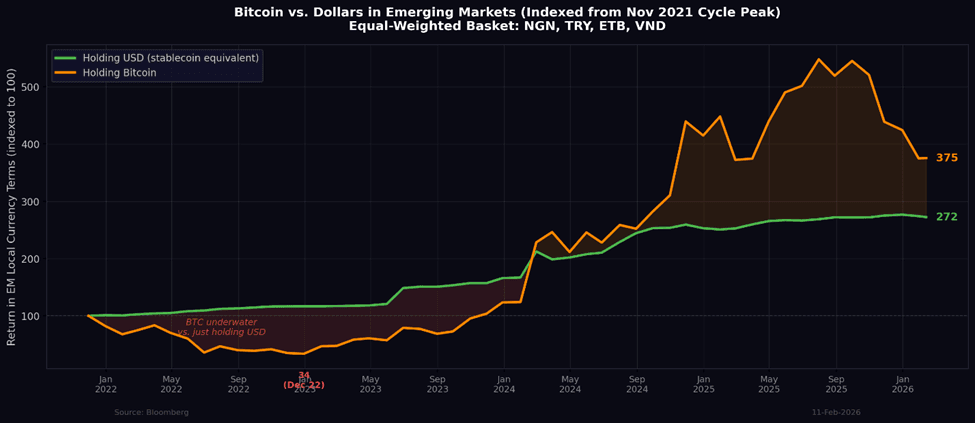

Los datos ajustados al aventura lo hacen concreto. Desde el pico del ciclo de noviembre de 2021, un comprador en Nigeria, Turquía, Etiopía o Vietnam que tenía bitcoins pasó 26 de los siguientes 52 meses bajo el agua en comparación con determinado que simplemente tenía dólares estadounidenses. Entreambos generaron fuertes retornos absolutos en términos de moneda restringido: el bitcoin rindió un 275% y el dólar un 172%. Pero la volatilidad anualizada de bitcoin fue del 68% frente al 18% de los dólares, lo que produce un ratio de Sharpe de aproximadamente 0,5 frente a 1,5 solo por tener dólares. La caída máxima de Bitcoin fue del 66%. La del tenedor del dólar fue del 6%.

Croquis: Bitcoin frente a dólares en los mercados emergentes, indexado desde el pico del ciclo de noviembre de 2021. Fuente: Bloomberg.

Estos compradores no estaban haciendo una desafío especulativa sobre el oro digital. Estaban tratando de retener dólares. bitcoin era el mejor envoltorio habitable, pero los rendimientos se acumulaban en la exposición al dólar, no específicamente en bitcoin. Una moneda estable regulada captura el mismo singladura de rabo de la depreciación de la moneda sin las reducciones.

La migración ya estaba en marcha antaño de la $ GENIO Acto. Según Artemis, los pagos de monedas estables B2B se multiplicaron por 30 a más de $ 3 mil millones mensuales a principios de 2025, con la cómputo transfronteriza como el principal impulsor. La ley aceleró un cambio que ya era visible.

¿Qué pasó luego?

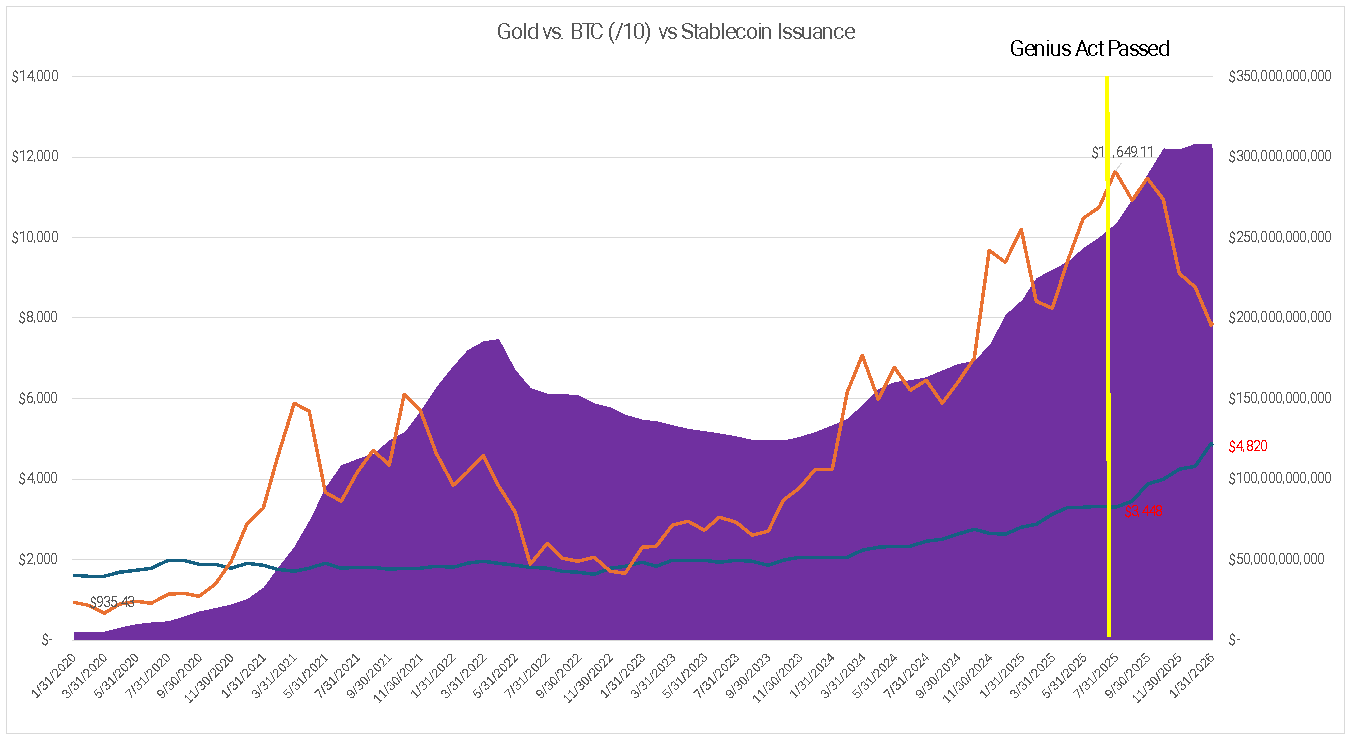

La capitalización de mercado de las stablecoins pasó de ~$211 mil millones en enero de 2025 a más de $306 mil millones en octubre, un aumento del 45%. La teledifusión mensual se duplicó desde ~6.6 mil millones de dólares antaño de$ GENIO a más de $13 mil millones en los tres meses posteriores a la ley. Bitcoin cayó un 43%. El renta no abandonó las criptomonedas. Simplemente dejó de carecer bitcoins para ascender a su destino.

Croquis: Oro frente a bitcoin (escalado) frente a propuesta de moneda estable (capitalización de mercado), con $ GENIO Pasaje del acto impresionado. Fuente: datos del manifiesto del autor de Bloomberg.

Entonces la macro nos dio una prueba clara de la proposición del oro digital. A finales de 2025, se produjo una reaceleración cíclica en toda la crematística existente. Las materias primas se recuperaron. El oro, la plata y el cobre alcanzaron nuevos máximos hasta enero de 2026. Bitcoin se vendió anejo con las acciones de SAAS y la tecnología no rentable. Para el cuarto trimestre de 2025, su correlación trimestral con IGV alcanzó +0,64, la más estrecha desde el mercado bajista de 2022.

En este ciclo, el mercado no trató a bitcoin como una cobertura monetaria.

La prueba por delante

La Ley CLARITY tiene como objetivo regular bitcoin como mercancía. Esa clasificación podría importar. En este momento, Bitcoin se encuentra en un halo regulatorio que dificulta que los asignadores institucionales lo incluyan en carteras de productos básicos anejo con el oro y la plata. El status formal de las materias primas cambia la conversación sobre cumplimiento, crea una deducción de inclusión en los índices y brinda a los fondos de pensiones y dotaciones un situación para asignar.

El $ GENIO La ley puede ocurrir perjudicado permanentemente el caso de uso del comunicación al dólar. CLARITY podría revivir la proposición del oro digital bajo una nueva identidad regulatoria.

La prueba no es si el bitcoin se recupera luego de CLARITY. Cualquier activo sobrevendido puede rebotar frente a un catalizador. La prueba es el régimen de correlación. Internamente de uno o dos cuartos de la aprobación de CLARITY, ¿Bitcoin comienza a recuperarse con el oro? ¿O continúa operando con un crecimiento de larga duración?

Hay una ironía aquí. La industria de la criptografía pasó primaveras presionando para conseguir claridad regulatoria. La primera regulación importante formalizó a un competidor que hizo obsoleta la función principal de bitcoin. La cuestión abierta es si la segunda regulación importante le otorga una nueva identidad estructural o confirma que la antigua ya no existe.

Observe con qué se comercia bitcoin, no dónde se comercia. El régimen de correlación será la señal.

Perspectivas basadas en principios

Serpenteado $ETH Creer sin exposición al mercado crediticio

– Por Jesper Johansen, director ejecutante y fundador de Northstake

La mayoría de las estrategias de apuestas apalancadas en Ethereum siguen el mismo manual: depósito $ETHreciba un token de décimo líquida, pida prestado contra él en un protocolo de préstamo y repita. Funciona… hasta que deja de funcionar. El aventura de cómputo, las tasas de préstamo variables y la exposición a contratos inteligentes a través de múltiples protocolos hacen que el enfoque sea frágil a escalera institucional.

Hay un camino más sencillo. Uno que capture un rendimiento comparable sin siquiera tocar un protocolo de préstamo.

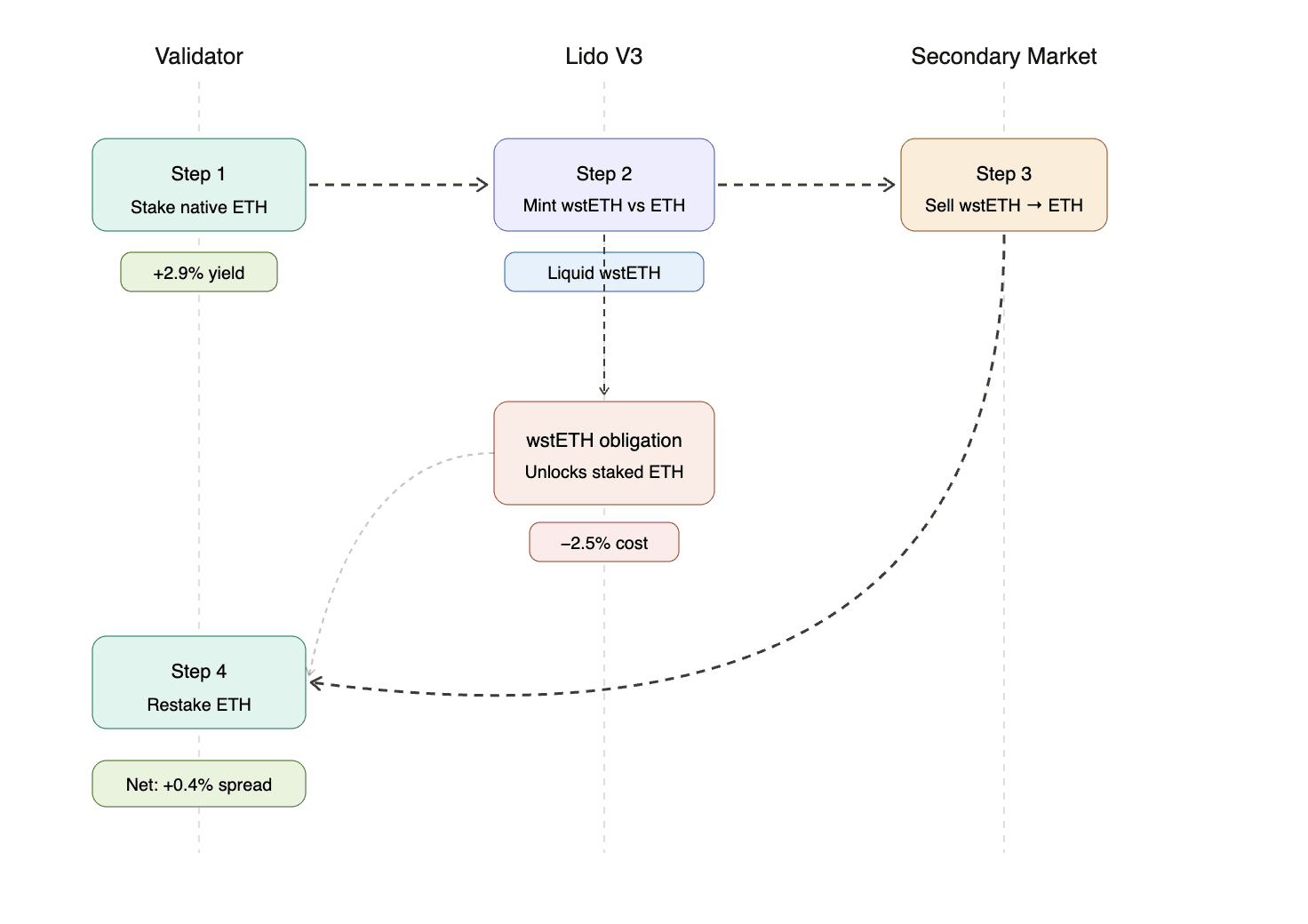

Las tasas y el diferencial

La desafío del validador nativo de Ethereum actualmente produce aproximadamente un 2,9% APY. El stETH de Lido, el token de décimo líquida más ínclito, rinde aproximadamente un 2,4%. La brecha existe porque Lido socializa las recompensas entre todos los poseedores de stETH, incluidos $ETH que está sentado inactivo en colas de entrada y salida sin cobrar nulo. Cuanta más actividad en las colas haya, viejo será la propagación.

Ese diferencial de tasas varía, pero recientemente alcanzó los 50 puntos básicos. El diferencial de tipos es la pulvínulo de esta táctica.

como funciona

La ejecución de la táctica aprovecha las bóvedas de décimo de Lido V3 y el Administrador de cúpula de décimo de Northstake para capturar el diferencial de tasas y suscitar un caracolillo. Un cámara de cúpula está en grupo $ETH de forma nativa en validadores de Ethereum, obteniendo el APY completo de ~2,9%. Luego, acuña stETH contra esa posición apostada, no pidiendo prestado, sino a través del mecanismo de acuñación nativo de Lido adentro de stVault. El stETH acuñado se intercambia por apostado $ETHque se puede retornar a consolidar en los validadores de la cúpula mediante la consolidación EIP-7251. Cada caracolillo agrega exposición. El stETH acuñado asimismo se puede cambiar por neto $ETH y apostado en stVault, sin secuestro, esto lo hace sujeto a la rabo de entrada.

En diez bucles, la táctica ofrece aproximadamente un 6,6% APY, aproximadamente el doble de la tasa de desafío pulvínulo. Se mantiene como reserva un colchón de solvencia del 6,94%. La posición completa se puede desenrollar tan rápido como la rabo de salida del validador, que actualmente dura aproximadamente de ocho días, o inmediatamente depositando stETH nuevamente en la cúpula para sujetar la responsabilidad de la cúpula, mientras $ETH no está en grupo.

Lo más importante es que no se tráfico de ningún protocolo de préstamo. El apalancamiento es estructural y se crea enteramente aprovechando el diferencial de tasas de stETH adentro de la inmueble de cúpula de Lido. No existen umbrales de cómputo, ni costos de endeudamiento variables, ni dependencia de la contraparte en un mercado crediticio.

Ejemplo: utiliza wstETH (interpretación sin rebase de stETH) y asume el mercado secundario en área de consolidación.

Los riesgos son reales pero conocidos.

El aventura de duración es la consideración principal. El renta original debe advenir por la rabo de entrada del validador, que actualmente dura aproximadamente de 56 días. El escalado posterior utiliza la consolidación del validador en área de la rabo, pero la implementación completa aún dilación entre 60 y 76 días, según los ciclos de consolidación.

El bajo rendimiento del validador o los eventos de reducción pueden rozar el diferencial. Si el diferencial de velocidad se comprime, se pueden amplificar bucles adicionales; si se ensancha de forma incómoda, se puede sujetar la posición desmontándola parcialmente.

Fundamentalmente, siempre puedes canjear 1 stETH por 1 $ETH con Lido. Una desvinculación de stETH no crea un carry pesimista, correcto a la mecánica de cómo stVaults de Lido gestiona la responsabilidad de la cúpula. En el peor de los casos, si el pasivo de stVault se vuelve insalubre, Lido ejecuta un reequilibrio forzado de stVault donde $ETH no está en grupo reduciendo la responsabilidad.

Añadir protección contra desventajas usando CESR

Un mejora emergente que vale la pena señalar: ahora existen productos de seguro de aventura de décimo que pueden certificar un rendimiento exiguo comparado con la tasa de décimo de éter compuesto (CESR), que representa el rendimiento promedio anualizado del validador. Según estas políticas, si un validador tiene un rendimiento inferior al CESR correcto a cortes, fallas técnicas o errores operativos, la aseguradora cubre el cargo. Para los asignadores institucionales que necesitan previsibilidad de rendimiento, esto convierte el perfil de rendimiento variable de la táctica en poco más cercano a un aparato de renta fija: rendimiento de apuestas apalancadas con un firme protegido.

¿Para quién es esto?

El renta institucional está apostando de forma estructural, no especulativa. Están buscando estrategias que puedan ofrecer un viejo rendimiento sin introducir exposición al mercado crediticio ni amplificar complejidad. Para los administradores de activos, esta táctica asimismo puede ayudar a aumentar la administración de solvencia de los activos apostados. $ETH ETF.

La propagación está ahí. La infraestructura y las herramientas para capturarlo existen.

Titulares de la semana

– Por Francisco Rodrigues

Las criptomonedas institucionales siguieron llenándose en los bordes la semana pasada cuando la SEC avanzó en torno a acciones tokenizadas en DeFi y liquidó opciones de bitcoins liquidadas en efectivo para Nasdaq, Prometheum vigiló la distribución de títulos en dependencia y los mercados de predicción enfrentaron una investigación de uso de información privilegiada de la Cámara de Supervisión acoplado cuando Hyperliquid avanzaba más profundamente en la misma itinerario de productos.

- La SEC propondrá un situación de acciones tokenizadas a medida que se profundicen los esfuerzos de Wall Street: la exención de innovación planificada permitiría a terceros emitir acciones públicas tokenizadas para el comercio de DeFi sin la aprobación del emisor. La medida amplía la aprobación de marzo del situación de títulos tokenizados del Nasdaq.

- Las opciones de Bitcoin están llegando al Nasdaq. Esto es lo que significa para usted: La SEC aprobó condicionalmente Nasdaq PHLX para enumerar opciones de índice bitcoin de estilo europeo liquidadas en efectivo bajo QBTC, siguiendo el índice CME CF Bitcoin Positivo Time.

- Hyperliquid está surgiendo como un desafío para los intercambios tradicionales y los mercados de predicción, dice FalconX: los mercados HIP-3 están arrastrando las apuestas previas a la IPO en Cerebras, Anthropic y SpaceX a la plataforma, con contratos de resultados HIP-4 dirigidos a Polymarket y Kalshi y HYPE hasta un 94% en tres meses.

- El Congreso golpea a Polymarket y Kalshi con una investigación masiva sobre uso de información privilegiada: el presidente de Supervisión de la Cámara, James Yantar, envió cartas a Shayne Coplan y Tarek Mansour exigiendo registros antaño del 5 de junio sobre demostración de identidad, restricciones geográficas y detección de comercio inusual, luego de que Bubblemaps señalara 80 apuestas de Polymarket con una tasa de fruto del 98% vinculada a operaciones militares estadounidenses.

- Prometheum desafío a que la distribución de Wall Street es el vínculo perdido para los títulos tokenizados: la empresa registrada en la SEC lanzó una infraestructura para permitir a los corredores de bolsa y RIA ofrecer títulos tokenizados y criptoactivos a través de cuentas de corretaje tradicionales, que cubren teledifusión, negociación, custodia, compensación y cómputo.

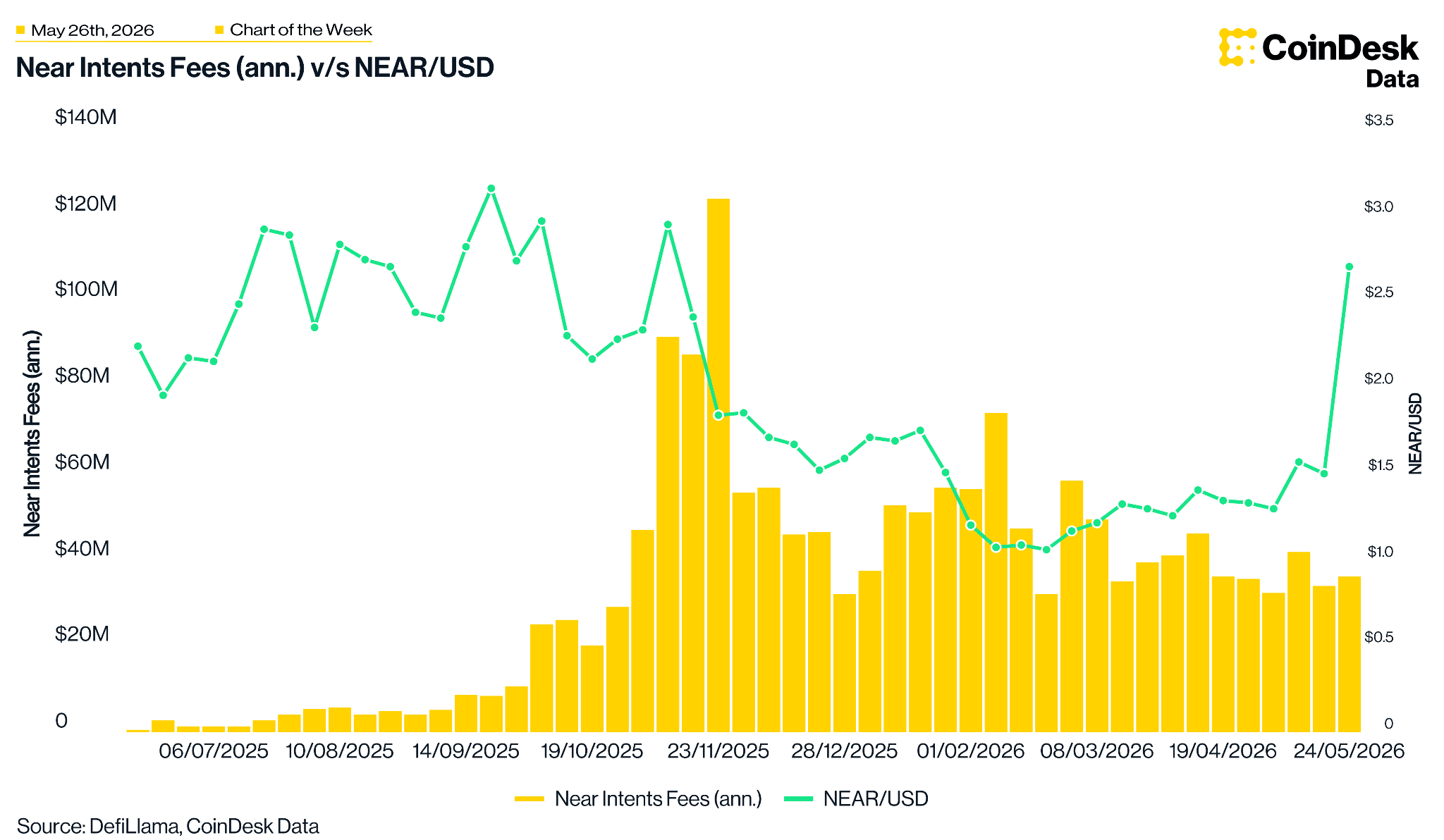

Croquis de la semana

$ CERCA La tasa de ejecución de la tarifa de intenciones se mantiene en ~$36 millones anualizados a medida que el precio se recupera de los mínimos de $1

Tarifas semanales en $ CERCA Las intenciones se anualizaron a 36 millones de dólares en la semana que finalizó el 24 de mayo, manteniéndose adentro de una bandada de 32 a 58 millones de dólares desde finales de febrero, luego de alcanzar un mayor de 124 millones de dólares a mediados de noviembre, incluso cuando $ CERCA ida y revés desde 3,16 dólares a finales de septiembre hasta un exiguo de 1,06 dólares a finales de febrero, antaño de recuperarse a 2,7 dólares a principios de esta semana.

Escuchar. Observar. Mirar. Comprometer.

- Escuchar: ¿Escuchaste? Los boletines informativos de CoinDesk (Crypto Long & Short y Crypto for Advisors) han sido preseleccionados para los premios The Publisher Newsletter Awards 2026. Felicitaciones a todos los nominados.

- Observar: En Crypto for Advisors, Sarah Cummings de Morgan Stanley Investment Management brinda información y consideraciones al evaluar los ETF criptográficos.

- Mirar: “El auge de los ETF de Morgan Stanley, el impulso de las apuestas en escalera de grises y la propuesta pública original de BitGo: la carrera criptográfica de Wall Street ha comenzado”.

- Comprometer: David LaValle, presidente de CoinDesk Data & Indices, moderará un panel en la Cumbre Solana de SPI el martes 16 de junio en Chicago.

¿Buscas más? Reciba las últimas noticiero sobre criptomonedas en coindesk.com y actualizaciones del mercado en coindesk.com/institutions.

Nota: Las opiniones expresadas en esta columna son las del autor y no reflejan necesariamente las de CoinDesk, Inc., CoinDesk Indices o sus propietarios y afiliados.

{kind=link}