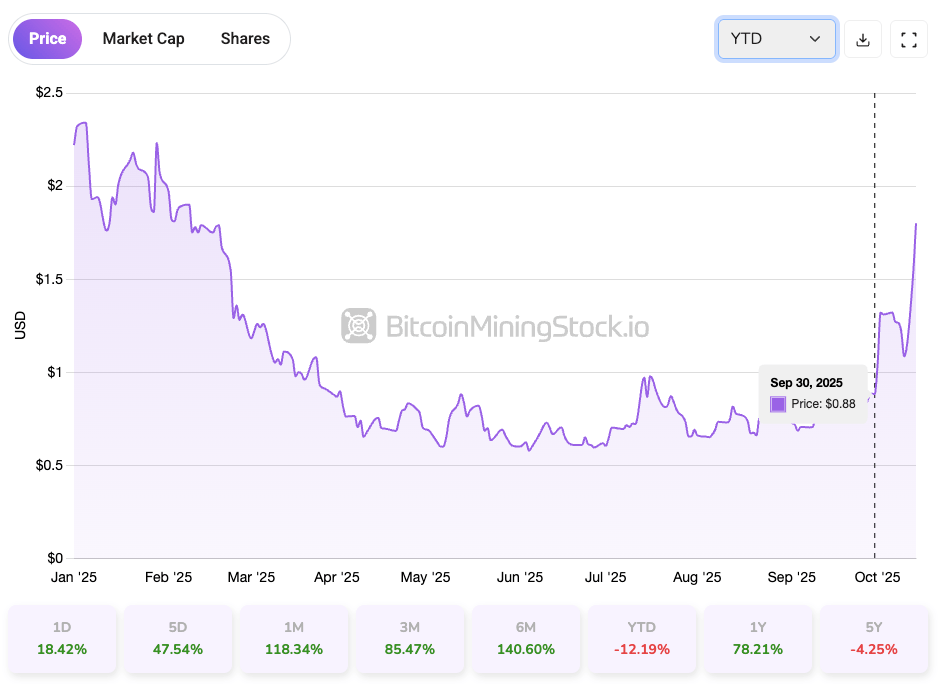

CAN ha vuelto a estar por encima de la marca de 1 dólar luego de cotizar por debajo de ella durante meses. Con un pedido histórico de ASIC de 50.000 unidades y nuevas asociaciones con SLNH y Luxor, el sentimiento está cambiando rápidamente. Entonces, ¿es éste un punto de entrada inteligente ahora?

La sucesivo publicación invitada proviene de BitcoinMiningStock.io, una plataforma de inteligencia de mercados públicos que proporciona datos sobre empresas expuestas a estrategias de minería de Bitcoin y criptotesorería. Publicado originalmente el 15 de octubre de 2025 por Cindy Feng.

Hace unas semanas, algunos de mis seguidores me hicieron ping sobre Canaan Inc. (NASDAQ: CAN). Argumentaron que el precio de sus acciones era una ganga en comparación con el de sus pares OG, muchos de los cuales han registrado ganancias de tres dígitos este año. Si proporcionadamente esos nombres han dominado los titulares, Canaan ha estado regresando silenciosamente desde la semana pasada.

Canaan, conocida principalmente por sus máquinas mineras Avalon ASIC, pasó la maduro parte de 2025 sin sincronizarse con la fijación del mercado en la infraestructura de HPC y AI. Por otra parte de eso, la presente lucha arancelaria entre Estados Unidos y China empujó sus acciones por debajo de 1 dólar durante meses, lo que generó preocupaciones reales sobre una posible pega de la inventario del Nasdaq.

Pero poco cambió recientemente. Desde el 30 de septiembre, la argumento ha vuelto a subir por encima de 1 dólar y ha seguido subiendo, gracias a una ola de novedades corporativas. A pesar de seguir mostrando un rendimiento del -12,19% hasta la vencimiento, el impulso está claramente cambiando. Entonces la verdadera pregunta es si este es el momento inteligente para intervenir. Analicémoslo.

Descripción genérico de la empresa: más que un simple fabricante de ASIC

Fundada en 2013, Canaan Inc. es una empresa de tecnología con sede en Singapur, con profundas raíces en el ecosistema de semiconductores de China. Canaan, mejor conocida por diseñar y inventar máquinas mineras ASIC Bitcoin de la marca Avalon, ha ido gradualmente transformado de un proveedor exclusivo de hardware a un participante más diversificado en el sector de la criptominería.

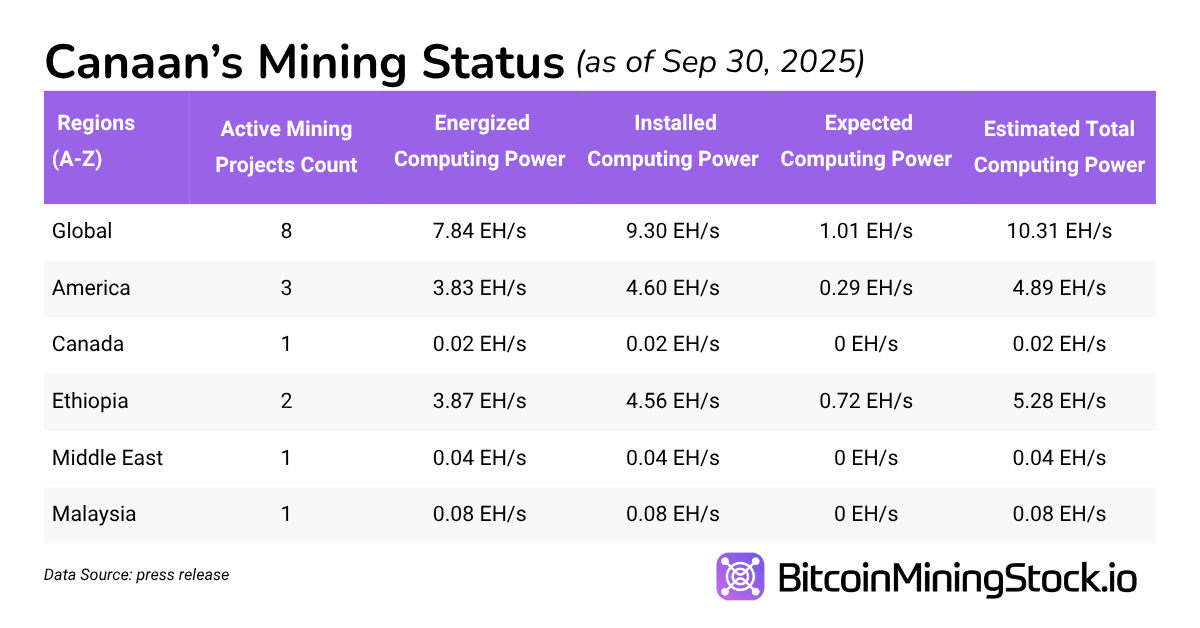

Autominería

A septiembre de 2025, Canaan opera 9,30 EH/s de tasa de hashprincipalmente en Estados Unidos y Etiopía. La capacidad de autominería puede esquilar a 10,31 EH/s una vez que se instalen las entregas pendientes de ASIC. Desde enero de este año, Canaan informó ~87 bitcoins extraídos por mes. Los ingresos de este segmento de negocio han aumentado constantemente desde el segundo trimestre de 2024.

Gobierno de Bitcoin

Canaan tiene 1.582 BTC al 30 de septiembre de 2025. Según su presentación de ganancias del segundo trimestre, BTC se acumula a través de un mezcla de autominería, pagos por ventas de hardware y compras en el mercado spot. La compañía además utiliza activamente sus tenencias de Bitcoin como fianza para financiar I+D y producción de hardware, e incluso asigna una parte a cuentas que devengan intereses a corto plazo para producir rendimiento. Su administración de Bitcoin aún se encuentra en las primeras etapas, según el director financiero James Jin Cheng.. De todos modos, su administración de Bitcoin ya se ubica en el puesto 35 entre las empresas públicas más grandes a nivel mundial en nuestro sitio web. En términos de exposición, las tenencias de Bitcoin de Canaan representan el 20,29% de su capitalización de mercado, una proporción similar a la de algunos actores más grandes como Plataformas antidisturbios y chispa limpia.

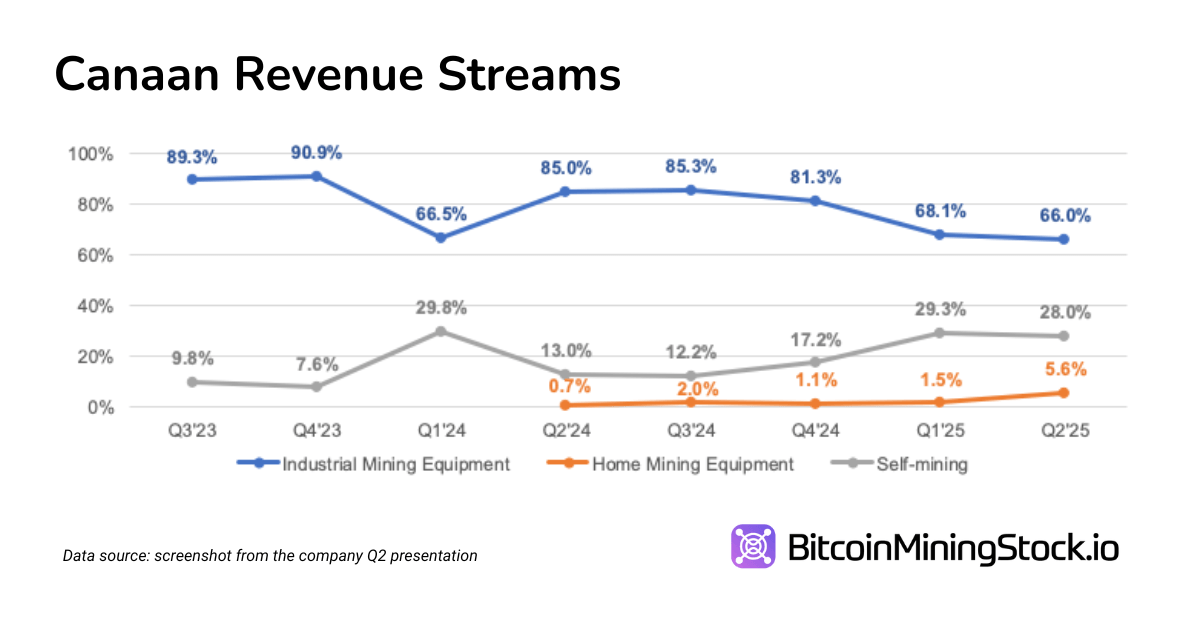

Equipos de minería para el hogar al por pequeño

Canaan ha introducido recientemente kits Avalon Miner preensamblados dirigidos a mineros domésticos y operaciones de pequeña escalera. Estos kits están diseñados para una claro implementación e incluyen unidades en contenedores plug-and-play. Si proporcionadamente los ingresos actuales de esta crencha siguen siendo marginales, podrían robustecer la visibilidad de la marca y ayudar a resumir la dependencia de los volátiles ciclos de demanda institucional.

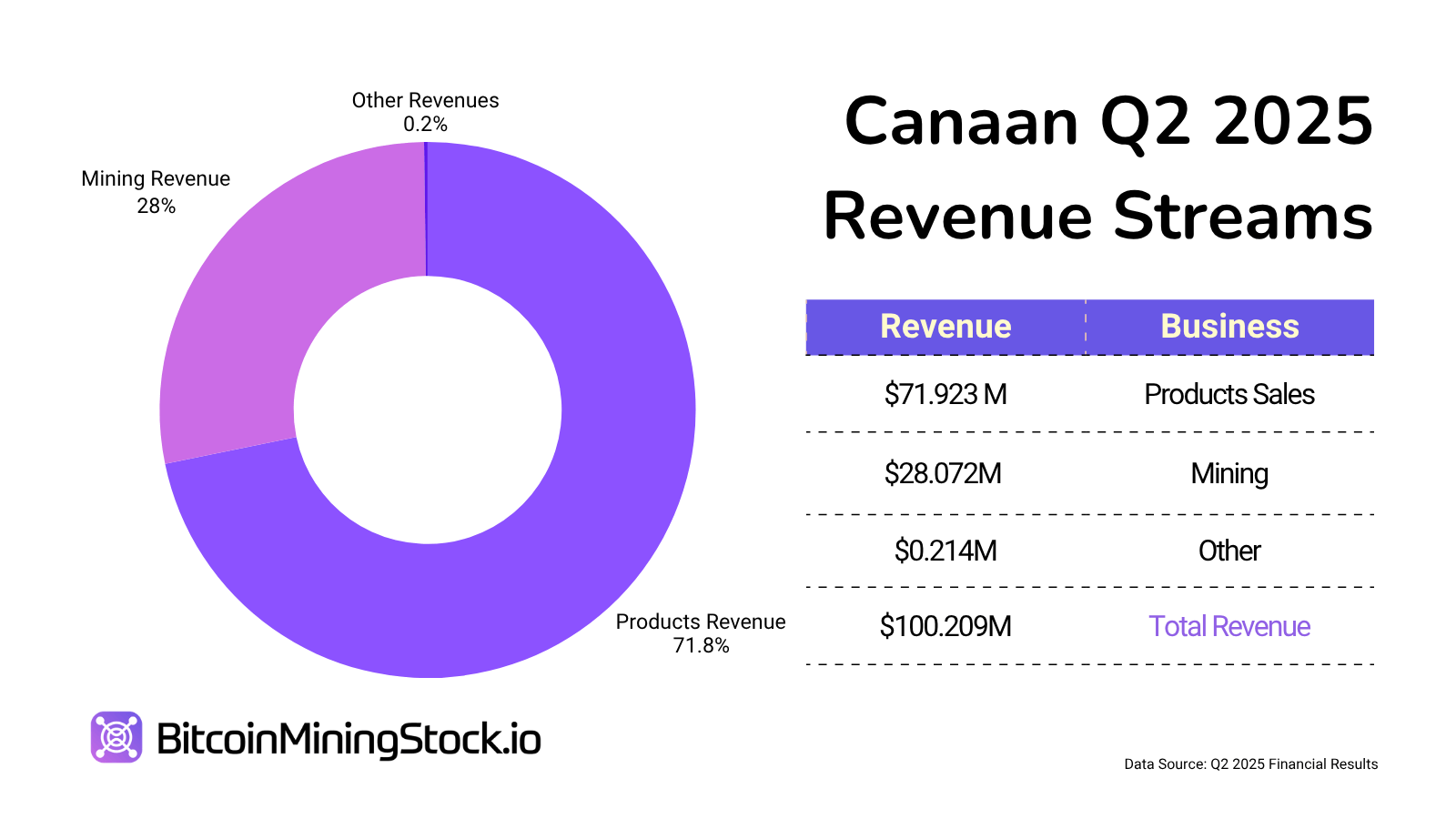

En el segundo trimestre de 2025, Canaan generó 73,9 millones de dólares en ingresos totales. De eso, el 71,7% provino de ventas de hardware, el 28,1% de operaciones mineras y menos del 1% de otros servicios.

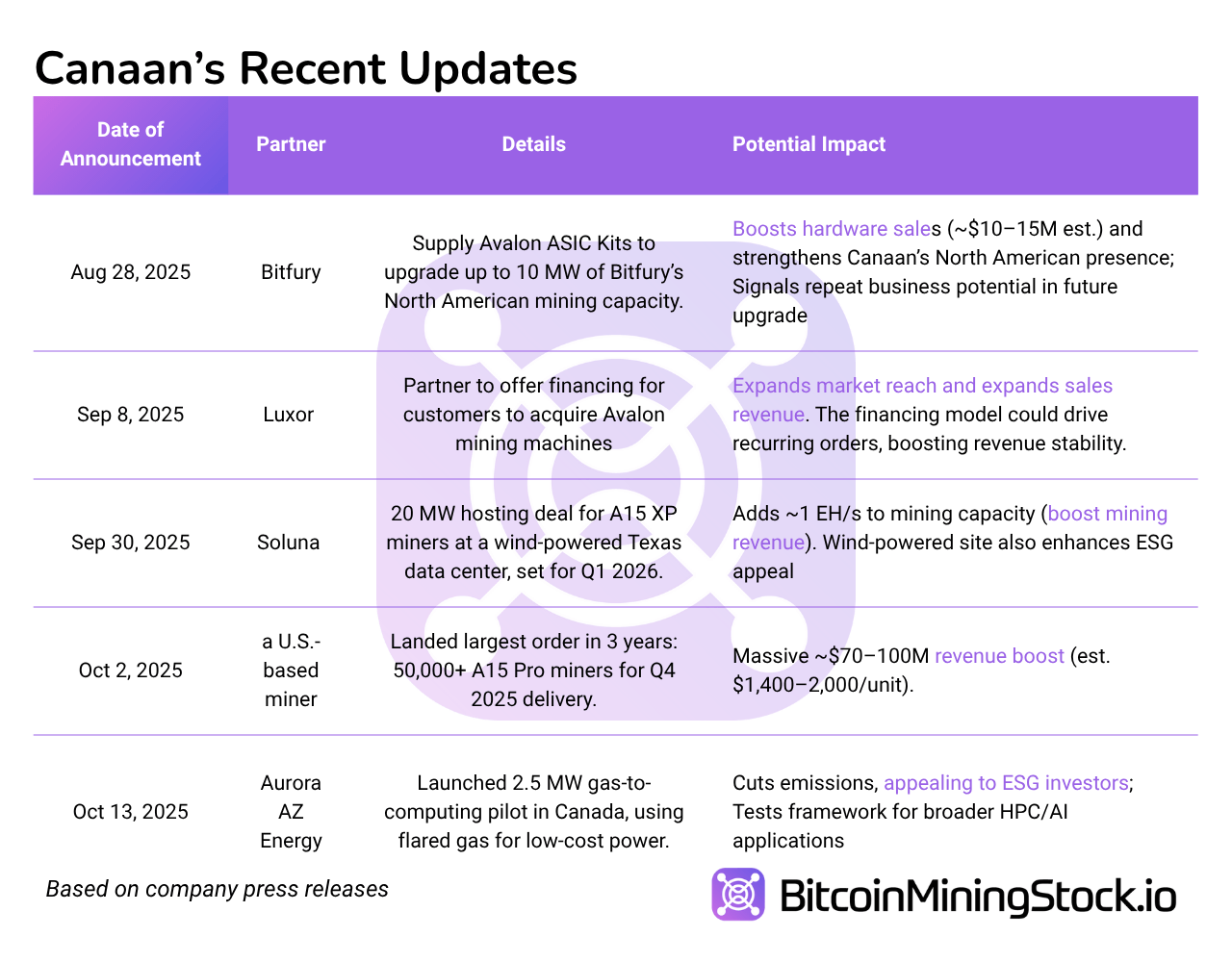

Catalizadores recientes: el impulso está aumentando

El sentimiento de los inversores en torno a Canaan está cambiando gracias a una serie de logros comerciales y asociaciones estratégicas. Las actualizaciones recientes muestran una imagen de una empresa ganando circunscripción; cada acuerdo no solo aumenta el potencial de ingresos sino que además ayuda a impulsar un renovado interés de los inversores. Para proporcionar el seguimiento, aquí hay un cronograma de actualizaciones comerciales esencia:

Considerados en conjunto, estos desarrollos sugieren que Canaán está duplicando su reto por América del Meta. Varios acuerdos apuntan a un giramiento en las energías renovables, lo que podría atraer a inversores centrados en ESG. Lo más importanteestos movimientos aparecerán en los números. La compañía prevé obtener entre 125 y 145 millones de dólares en ingresos para el tercer trimestre, presentando un crecimiento intertrimestral del 25 % al 45 %.

¿Las acciones CAN son una ganga a 1,80 dólares?

A 1,80 dólares, la valoración de Canaan parece convincente en comparación con sus pares, pero veamos si sigue siendo una ganga.

Al 15 de octubre de 2025, Canaan tiene una capitalización de mercado de 881,96 millones de dólares. A posteriori de ajustar por $179 millones en Bitcoin (1582 BTC x $112,833) y 11,63 millones en Ethereum (2830 ETH x $4111), $65,9 millones en efectivo y $268,5 millones en deuda, el valía de la empresa (transporte eléctrico)* se sienta rodeando $894 millones. Esto proporciona una visión más clara del valía activo principal de la empresa, excluyendo los activos de administración.

*Para mi cálculo: EV = Capitalización de mercado presente + Deuda total – Efectivo y equivalentes de efectivo – Valencia moderado de las tenencias de Bitcoin – Valencia moderado de las tenencias de Ethereum. Las cifras de deuda y efectivo provienen del zaguero crónica trimestral, mientras que el valía moderado de los criptoactivos se apoyo en los precios al contado actuales y las tenencias reveladas más recientes de la compañía.

Canaan tiene unos ingresos previstos para el tercer trimestre de 2025 de entre 125 y 145 millones de dólares, lo que implica una tasa de ejecución de ingresos anualizada de 500 a 580 millones de dólares. Según estas proyecciones, la empresa cotiza a un precio Múltiplo EV/ingresos de 1,5x–1,8xpor debajo del rango de 2,5 a 4 veces que se observa a menudo entre sus pares que cotizan en EE. UU. durante los ciclos alcistas.

Desde una perspectiva de rentabilidad, Canaan registró 25,3 millones de dólares en EBITDA concorde en el segundo trimestre, anualizándose a aproximadamente 100 millones de dólares. Esto se traduce en una Múltiplo EV/EBITDA de ~8,9xmodesto en comparación con los mineros de primer nivel que cotizan entre 10 y 20 veces en condiciones de mercado favorables. Eso deja espacio para una expansión múltiple, si los márgenes se mantienen o la confianza de los inversores se fortalece.

En términos de activos, la compañía reportó ~484,5 millones de dólares en activos netos excluyendo las criptomonedas y 592,1 millones de dólares incluyendo sus tenencias de criptomonedas. Esto da como resultado un precio de reserva Relación (P/B) de 2,7x a 4x dependiendo del tratamiento de los activos digitales. Estos no son niveles de valía profundo, pero siquiera están sobrecargados, especialmente transmitido que muchos de los recientes acuerdos de asociación de Canaan no han afectado completamente las finanzas.

En última instancia, a 1,80 dólares, la argumento no tiene grandes descuentos pero siquiera tiene un precio agresivo. El mercado está reconociendo fundamentos mejorados y visibilidad de los ingresos a corto plazopero aún no ha asignado una prima por el crecimiento o una preeminencia estratégica más amplia.

Pensamientos finales

Canaan está evolucionando de un proveedor de hardware a un participante de minería criptográfica más integrado verticalmentecon crecientes operaciones de autominería, una importante administración criptográfica (1582 BTC y 2830 ETH) y asociaciones globales en expansión. El flamante pedido minero de 50.000 unidades debería aumentar significativamente los ingresos en los próximos trimestres y ayudar a mejorar las métricas de valoración.

Dicho esto, persisten desafíos. Canaan registró una pérdida neta de 11,1 millones de dólares en el segundo trimestre y, a menos que los precios de Bitcoin se mantengan elevados o se produzcan eficiencias de costos, la rentabilidad final puede seguir bajo presión. Los altos costos operativos y la depreciación continúan pesando sobre los márgenes.

Los riesgos geopolíticos además persisten, particularmente en torno a los aranceles estadounidenses sobre las exportaciones tecnológicas chinas. Si proporcionadamente Canaan está trabajando para mitigar esto a través de nuevas líneas de fabricación en EE. UU. y Malasia, el aventura de ejecución persiste.

En última instancia, los próximos trimestres, particularmente los resultados del tercer trimestre (Orientación entre 125 y 145 millones de dólares), la dirección del precio de Bitcoin y las tendencias de dificultad de la red probablemente determinarán si Canaan obtiene una recalificación del mercado. Para los inversores que apuestan por un ciclo alcista criptográfico más amplio, esta argumento ofrece potencial, pero no exenta de riesgos.

{kind=link}