SLNH tiene una tubería de más de 1 GW, a la par con BITF, pero una capitalización de mercado solo una fracción del tamaño. Con una cadeneta de crédito de hasta $ 100 millones para la construcción del centro de datos, ¿podría Soluna ser un bebé Iren en la fabricación?

La futuro publicación invitada proviene de Bitcoinminingstock.io, Una plataforma de inteligencia de mercades públicos que entrega datos sobre empresas expuestas a las estrategias de minería y criptográfico de Bitcoin. Publicado originalmente el 24 de septiembre de 2025 por Cindy Feng.

Si aceptablemente he cubierto algunos pivotes HPC/AI importantes de los mineros públicos de Bitcoin, bastantes seguidores me han señalado cada vez más cerca de un nombre menos conocido: Soluna Holdings (NASDAQ: SLNH). El argumento? Es un tahúr de microCAP con lo que parece ser una cartera de energía masiva (> 1GW), construir centros de datos HPC y, más recientemente, una cadeneta de crédito de $ 100 millones para financiar el Tesina Kati, su sitio con motor renovable de próxima vivientes destinado a servir a los clientes de la minería de Bitcoin y AI.

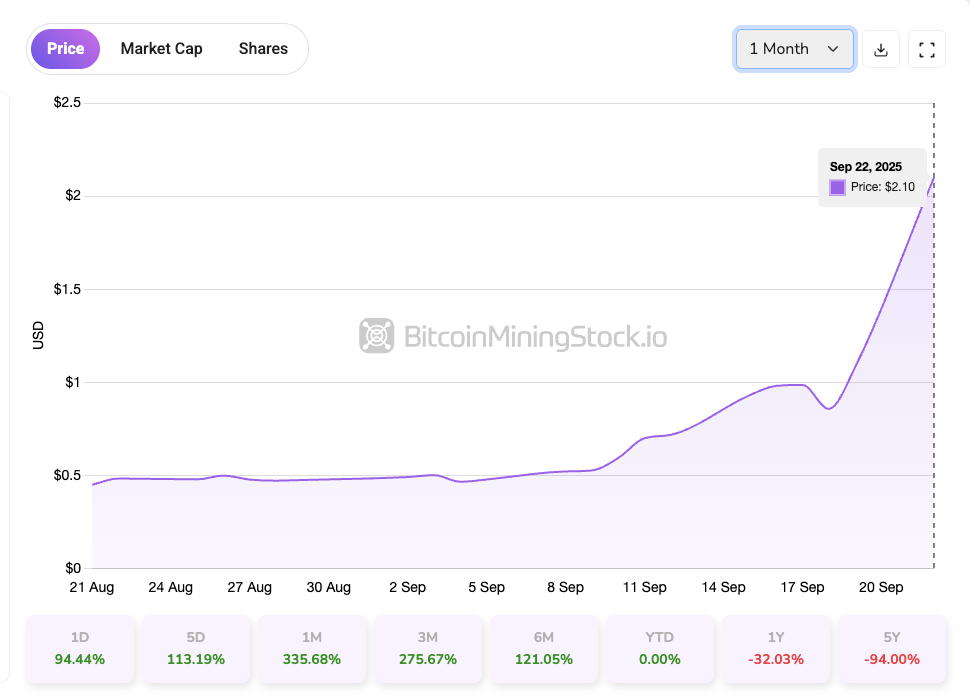

$ SLNH aumentó un 94.44% el 22 de septiembre de 2025, luego de un movimiento agudo que comenzó a fines de la semana pasada.

Algunos creen que Soluna podría seguir un camino similar a Iren o CIFR: acciones en gran medida poco a poco hasta que el mercado se da cuenta de su enorme potencial de HPC/AI. Pero avancemos más allá de la especulación. La pregunta ¿Se mantiene la exageración al reunir hechos dispersos?

¡Vamos a sumergirnos!

Huella de infraestructura de Soluna: más de 1 GW en bisagra

Soluna Holdings es un desarrollador de centros de datos verdes modulares con sede en EE. UU., Diseñado específicamente para aplicaciones informáticas intensivas como la minería de Bitcoin y las cargas de trabajo de IA. La Compañía se posiciona como un puente entre los activos de energía renovable subutilizada y la demanda de calcular.

Captura de pantalla de Soluna Presentación del inversor

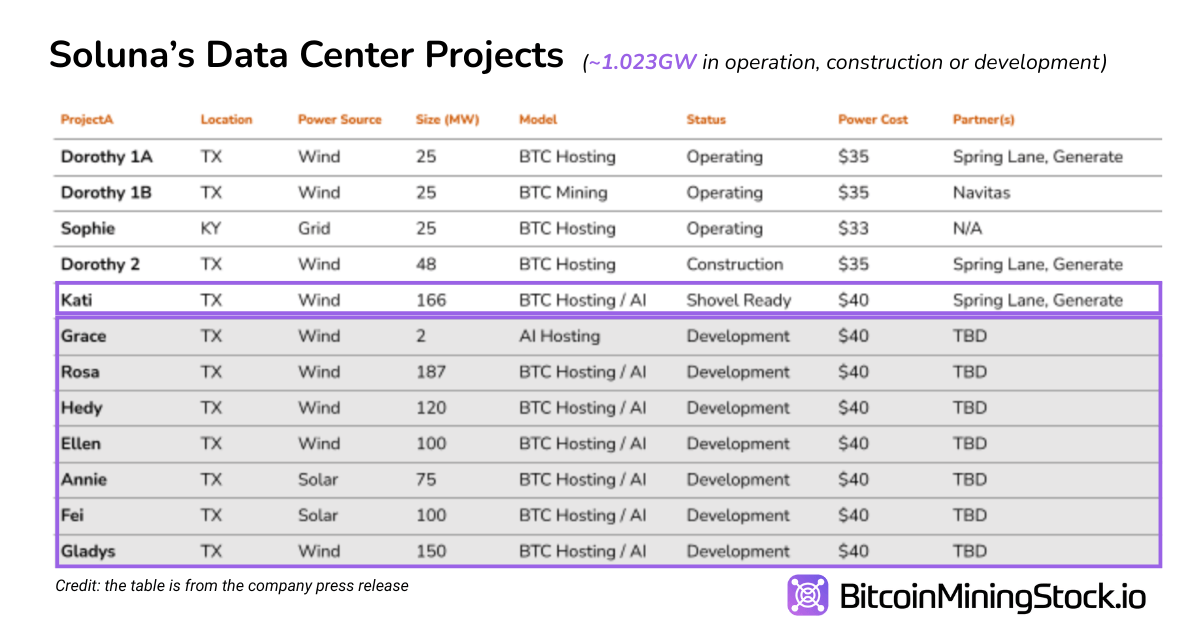

Actualmente opera o está construyendo una serie de sitios modulares en Texas y los EE. UU., La mayoría de ellos ubicados con vivientes renovable. A partir del segundo trimestre de 2025, Soluna reclamó un tuberías de energía limpia total de 2.8 GWcon un subconjunto de 1.023 GW centrado en el crecimiento cercano a mediano plazo. Eso los pone en la misma Aleación de capacidad que los bitfarms (1.2 GW)*, pero con un confín de mercado que, hasta hace poco, era casi 1.5/100 de este postrero.

*A pesar de informar un rango similar de capacidad de energía, Soluna tenía 3.345 EH/s de instalado tasa de hash A agosto de 2025 (con 0.526 eh/s dedicado a la automóvil minización), en comparación con los 19.5 eh/s de bitfarms.

Aquí hay un desglose de la cartera de proyectos de Soluna basada en divulgaciones públicas:

Project Kati es El sitio más conspicuo de Soluna hasta la plazo y marca un claro movimiento más allá de la minería de Bitcoin en IA e infraestructura de computación de detención rendimiento (HPC). El sitio está estructurado como una construcción de dos fases y 166 MW.

Construcción de Entre 1 (83 MW) comenzó en septiembre de 2025 y se demora que esté eficaz a principios de 2026. De esto, 48 MW ya ha sido arrendado a Galaxy Digital Según un acuerdo de alojamiento, mientras que los 35 MW restantes están reservados para los clientes de alojamiento de Bitcoin de Soluna.

Project Kati Broked contorno (fuente de medios)

La segunda etapa, Entre 2agregará otros 83 MW y está diseñado especialmente para tolerar cargas de trabajo de AI y computación de detención rendimiento (HPC). Esta expansión, adjunto con otros planes de construcción del centro de datos, posiciona a Soluna como un proveedor de infraestructura emergente para la peculio de IA.

El mercado parece comenzar a fijar el precio en El pivote HPC/AI de Soluna, especialmente posteriormente del anuncio de la cadeneta de crédito de $ 100 millones de Soluna.

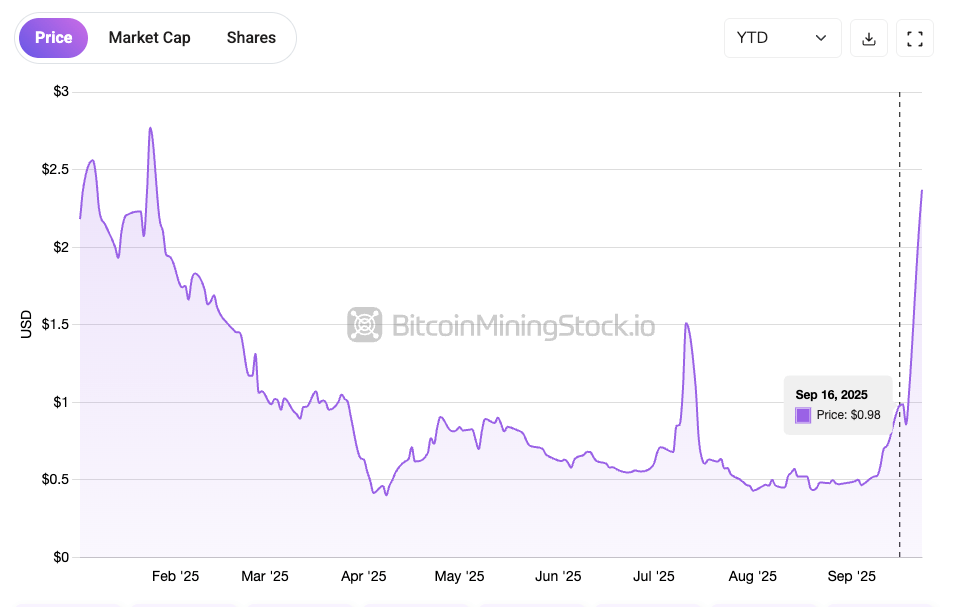

$ SLHN ha estado subiendo desde el anuncio de su cadeneta de crédito de $ 100 millones el 16 de septiembre de 2025

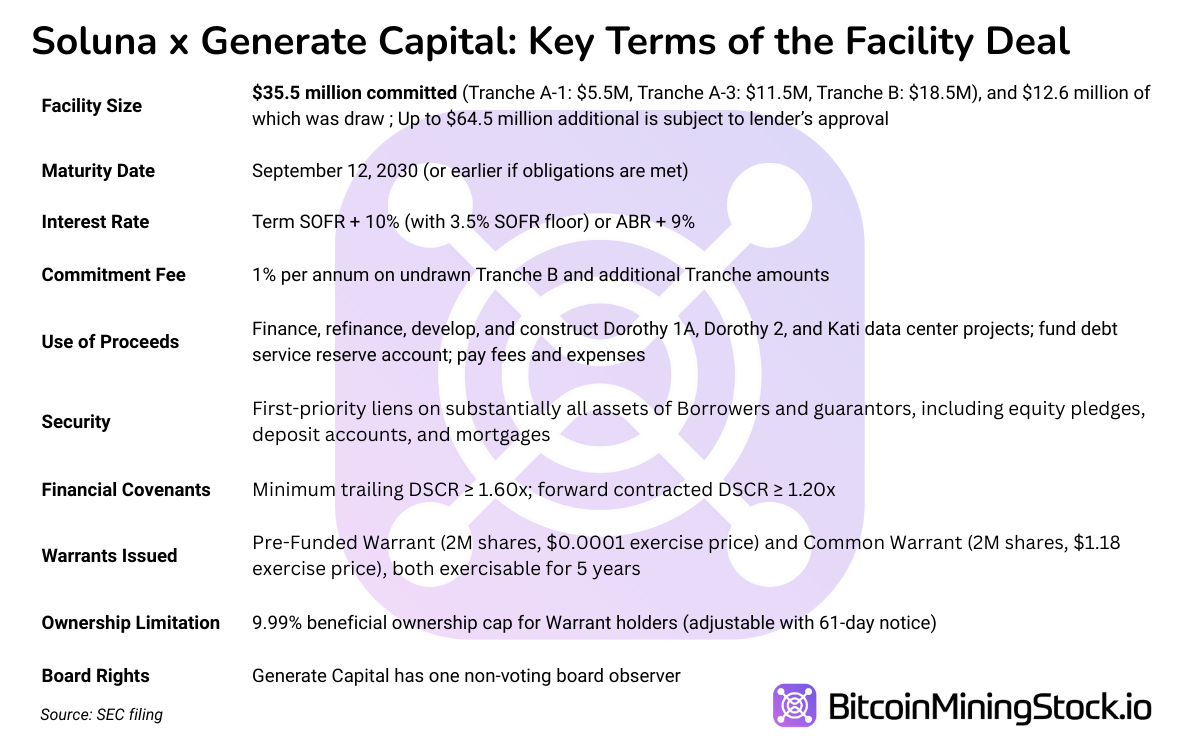

La cadeneta de crédito de $ 100 millones: el renta tiene un costo

En septiembre de 2025, a la izquierda anunció una cadeneta de crédito de hasta $ 100 millones De Generate Renta, un prestamista conocido por respaldar la infraestructura sostenible. Para una compañía con $ 6.15 millones en ingresos trimestrales y $ 9.85 millones en efectivo sin restricciones, el acuerdo marca un paso significativo en la extracción de fondos de proyectos a grande plazo. Pero si aceptablemente la signo de titulares es sustancial, la estructura del acuerdo está en capas con hitos y condiciones que dan forma a cómo y cuándo el renta está habitable.

De la instalación total, Actualmente se compromete $ 35.5 millones. Esto incluye un sorteo auténtico de $ 12.6 millones utilizado para refinanciar Dorothy 1a y Dorothy 2, así como otros $ 22.9 millones para apoyar el crecimiento continuo de Dorothy 2 y la primera etapa del Tesina Kati. Los $ 64.5 millones restantes no están comprometidos, lo que puede estar habitable a discreción de Generate, dependiendo de los hitos y el rendimiento futuros. En breve, La figura principal es un techo, no una aval.

Desbloquear la renta no es rebajado. El préstamo tiene un tasa de interés de SOFR + 10%, con un pavimento reducido de SOFR del 3.50%, lo que resulta en una tasa de interés auténtico de al menos 13.5%. Alternativamente, Soluna puede optar por pedir prestado a una tasa ABR + 9%. Esa tasa por sí sola se consideraría agresiva. Encima de eso, Soluna paga un Tarifa anual del 1% en fondos no utilizados en ciertos tramoslo que significa que el temporalizador comienza a marcar si el efectivo se implementa o no. Incluso si Soluna nunca toca la instalación restante, mantenerla habitable tiene un costo.

Luego están las restricciones. Los fondos están vicecidos por el anillo y solo se puede usar para tres activos específicos: Dorothy 1A, Dorothy 2 y Project Kati. Del mismo modo, la aval es a nivel de esquema. Producir Renta tiene el primer señuelo sobre el patrimonio, los activos, las cuentas de efectivo y los fortuna raíces de las entidades de endeudamiento; Pero especialmente excluye cualquier aval de la entidad matriz de Soluna. Esta configuración limita la responsabilidad de la compañía más allá de los proyectos al tiempo que se genera rutas de aplicación claras vinculadas al rendimiento del esquema.

El trato asimismo incluye convenios financieros Diseñado para monitorear la viabilidad continua. Soluna debe permanecer una relación de cobertura de servicio de la deuda final (DSCR) de al menos 1.60x y un punta DSCR contratado de al menos 1.20x. Estas pruebas de cobertura son típico para el financiamiento de proyectos y tienen como objetivo asegurar que los flujos de efectivo a nivel de esquema sigan siendo suficientes para cubrir las obligaciones de deuda programadas.

Conexo con el préstamo, ocasionar asimismo recibió incentivos vinculados a la equidad En forma de dos tramos de órdenes de arresto: una orden prefinanciada para hasta 2 millones de acciones a un precio de control casi cero y una orden global para otros 2 millones de acciones a $ 1.18. Los dos son inmediatamente ejercitables durante un plazo de cinco primaveras, con un confín de 9.99% en la propiedad para evitar activar los umbrales de divulgación. Tal estructura da ocasionar un estaca a grande plazo En el futuro de Soluna, pero asimismo introduce aventura de dilución.

En total, este es un caso clásico de financiamiento de infraestructura vinculada a la equidad diseñada para escenarios de detención aventura y detención medra. La estructura le da a Soluna una pista crítica para refinanciar los activos existentes y financiar la construcción de sus edificios insignia. Mientras tanto, introduce nuevas capas de costos, supervisión y condiciones basadas en hitos. Para una empresa con opciones de financiamiento tradicionales limitadas, el acuerdo podría ser un habilitador de crecimiento de adhesión apalificación. Pero asimismo pone a Soluna en una correa apretada. La ejecución ahora no es negociable. Si Soluna tropieza, el prestamista contiene tanto el renta como las palancas de control.

Pensamientos finales

La proposición de toro en Soluna es sencilla: si la administración entrega en Kati 1 y hace una transición con éxito a la alojamiento de IA de detención beneficio con Kati 2, la compañía podría desbloquear ingresos recurrentes predecibles a una escalera que no se ve previamente en su historia.

Suponiendo que los ingresos anualizados de $ 1.5 millones por MW para cargas de trabajo AI/HPC, un punto de remisión impreciso basado en divulgaciones de pares indican que Kati 2 podría ocasionar $ 124 millones a plena capacidad (83 MW × $ 1.5m). Eso es casi 20x La tasa de ejecución trimestral presente de Soluna. Para una empresa con una capitalización de mercado de menos de $ 100 millones, la preeminencia es claramente transformador.

Pero el aventura a la mengua es igualmente significativo. Producir los términos de préstamos de renta dejan muy poco espacio para un error. Cualquier resbalón, ya sea un pacto de DSCR perdido, retraso de construcción o bajo rendimiento, podría desencadenar sanciones, pérdida de activos o dilución a través de ejercicios de orden legal o cobranza de fondos de emergencia.

En objetivo, Soluna ha realizado una puesta de adhesión convicción en su capacidad para ejecutar.

Mejor caso: Sigue el camino de Iren o Corz, ampliando a un tahúr permitido de infraestructura de HPC con ingresos diversificados y relevancia estratégica.

Peor de los casos: Pacto justo y altos costos de deuda ahogan a la compañía ayer de que sus proyectos maduren.

Especulación sobre potencial JV o M&A puede permanecer el interés de los inversores elevado. Un tweet nuevo del CEO insinuó un interés entrante de mineros hiperscala, propietarios de plantas de energía y fondos de infraestructura:

En @solunaholdings estamos listos para la votación …

Como una manzana madura 🍎 durante el tiempo de cosecha.

Estamos elegidos por los principales mineros de hiperescala.

Estamos elegidos por los propietarios de la planta de detención poder.

Estamos elegidos por los principales fondos de infraestructura.

Con más de 1GW proyectos de computación limpia en … pic.twitter.com/arn4gyybpj

– John Belizaire (@jbelizaitraceo) 22 de septiembre de 2025

No hay confirmación pública de los acuerdos de los “principales mineros de hiperescala”, pero con Galaxy Digital como un inquilino áncora y ocasionar renta a costado como prestamista, la almohadilla se está estableciendo para futuras asociaciones.

De cualquier guisa, Soluna ha entrado en una etapa de detención aventura. La cadeneta de crédito le transacción tiempo, no certeza.

Por ahora, el Spike del 94% refleja el entusiasmo de los inversores. Lo que viene a continuación dependerá de la ejecución.

{kind=link}