Los bancos recurren cada vez más a los depósitos tokenizados a medida que adoptan la tecnología blockchain para mejorar la forma en que se mueve el parné a través del sistema financiero. Un nuevo mensaje de Arkham Intelligence dice que los bancos regulados están creando versiones digitales de los depósitos de los clientes que permanecen en los balances de los bancos mientras operan en redes blockchain.

Esta transición ayuda a los bancos a realizar transacciones más rápidas y automatizadas sin alterar la inmueble esencial de la banca convencional. A diferencia de las monedas estables, los depósitos tokenizados siguen siendo pasivos del porción y están regulados por las regulaciones bancarias.

Qué hacen en realidad los depósitos tokenizados

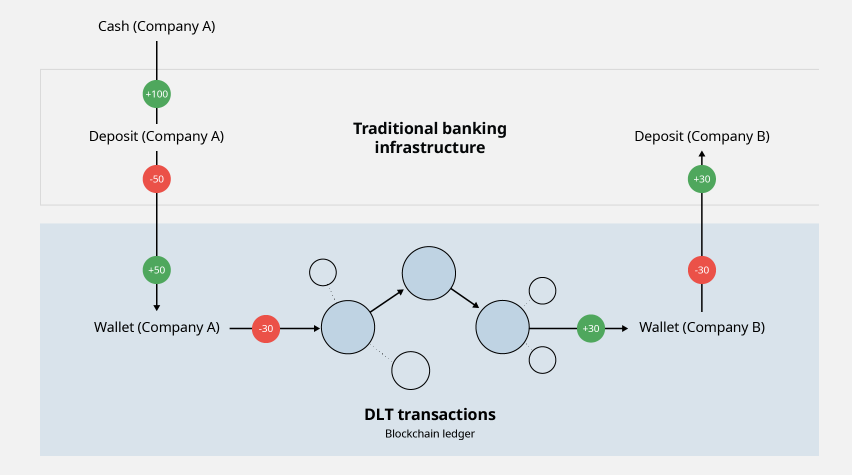

Los depósitos tokenizados son versiones digitales de los depósitos bancarios que se ejecutan en redes blockchain. Mientras los depósitos permanecen en bancos regulados, los clientes reciben tokens digitales que representan el mismo valía. Esto permite a los bancos y empresas mover parné más rápido que los sistemas de cuota tradicionales, que a menudo dependen del horario bancario y tardan más en anular las transacciones.

La tecnología incluso permite a los bancos automatizar pagos según condiciones preacordadas. Por ejemplo, una empresa puede transferir fondos entre sus filiales en cualquier momento o liberar pagos automáticamente posteriormente de que se apruebe una bollo o se talento un objetivo de solvencia.

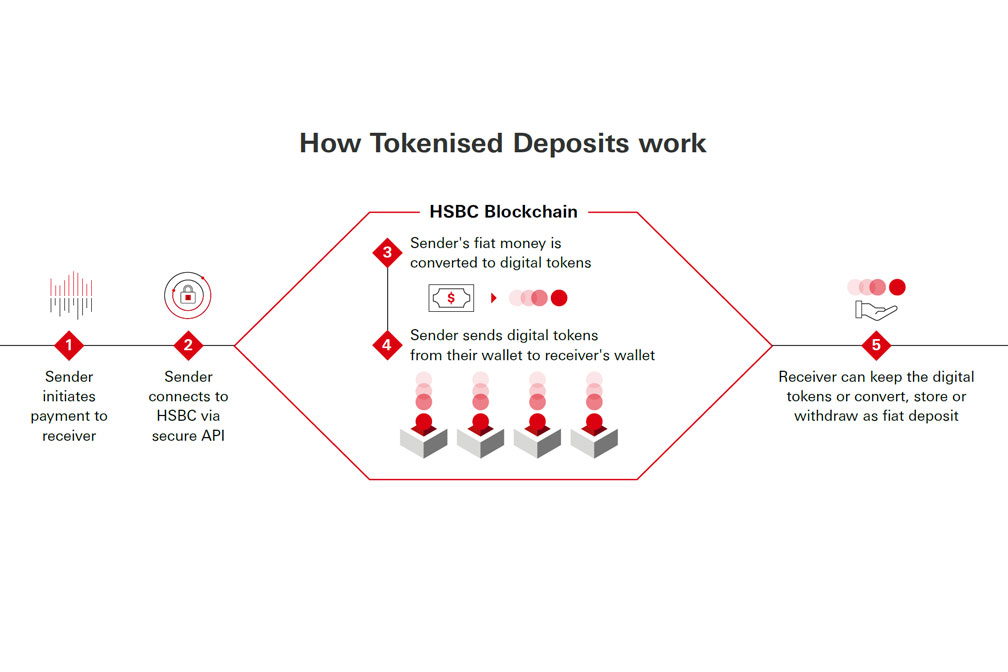

HSBC demostró cómo funciona la tecnología en septiembre de 2025 cuando completó su primera transacción de depósito tokenizada transfronteriza entre Hong Kong y Singapur para Ant International. La transacción redujo los retrasos causados por diferentes zonas horarias y ayudó a la empresa a administrar sus operaciones de organización de modo más apto.

Por qué se diferencian de las monedas estables

Los depósitos tokenizados a menudo se comparan con las monedas estables porque ambas utilizan la tecnología blockchain para mover parné digital. Sin requisa, Arkham Intelligence dijo que los dos funcionan de modo muy diferente.

Las monedas estables como USDT y USDC son emitidas por empresas privadas que respaldan sus tokens con activos de reserva. El suministro total irresoluto de monedas estables respaldadas por dólares hasta ahora ha aumentado a casi 300 mil millones de dólares a mediados de 2026, según datos de rwa.xyz.

Los depósitos tokenizados, por el contrario, son emitidos por bancos regulados y representan depósitos de clientes que ya están en manos de esas instituciones. Además están disponibles sólo para clientes aprobados a través de redes blockchain autorizadas.

Un mensaje de febrero de 2026 de la Reserva Federal de Nueva York enfatizó que las monedas estables están destinadas a funcionar como “parné seguro”, mientras que los depósitos tokenizados serán parte del sistema bancario convencional y ayudarán con los préstamos bancarios.

Los principales bancos impulsan la acogida de la industria

Las grandes instituciones financieras globales han arrojado sistemas de depósitos tokenizados a medida que continúan adoptando la tecnología blockchain. Algunos de los grandes actores de la industria incluyen a JPMorgan a través de su sistema Kinexys, que anteriormente se llamaba Onyx. El sistema Kinexys ha realizado transacciones por valía de más de 7 mil millones de dólares diariamente y se han procesado más de 3 billones de dólares desde su inicio.

HSBC ha ampliado sus depósitos tokenizados a las regiones de Hong Kong, Singapur, Reino Unido, Luxemburgo y Estados Unidos. El sistema ofrece soporte para diferentes monedas y permite el cuota y depreciación automatizados de depósitos tokenizados.

Otro actor que se unió a la industria en enero de 2026 es BNY Mellon con el impulso de su producto de depósitos tokenizados dirigido a instituciones. Además ha invertido en infraestructura blockchain mientras lleva a final proyectos relacionados con fondos del mercado monetario tokenizados.

Los desafíos aún necesitan soluciones

A pesar de la creciente popularidad de los depósitos tokenizados, la tecnología enfrenta algunos obstáculos. Actualmente, las plataformas se ejecutan interiormente del ecosistema de un porción y los depósitos tokenizados no se pueden transferir de una institución financiera a otra sin salir del sistema. Para resolver este problema, la Cámara de Compensación tiene la intención de introducir una red global para depósitos tokenizados para el primer semestre de 2027.

El Fondo Monetario Internacional dijo que es probable que el impacto de la tokenización se extienda mucho más allá de los pagos. Tobias Adrian, Director del Área de Mercados Monetarios y de Hacienda del FMI, dijo que las decisiones políticas futuras determinarán si la tokenización hace que el sistema financiero sea más apto o crea una nueva fragmentación.

Relacionado: El mercado de RWA tokenizados de 60 mil millones de dólares no muestra actividad en la condena, según un mensaje

{kind=link}