Este es un segmento del boletín de desglose. Para percibir ediciones completas, suscribir.

“La macroeconomía en este sentido llamativo ha tenido éxito: su problema central de la prevención de la depresión se ha resuelto”.

– Robert Lucas, 2003

Tengo la antigüedad suficiente para rememorar cuando la clan pensaba que las recesiones podrían no ser una cosa.

A principios de la lapso de 2000, economistas como Robert Lucas y Alan Greenspan argumentaron que las recesiones tradicionales, en las que una disminución cíclica de la demanda condujo a una peculio limitada, se estaban convirtiendo en una especie en peligro de cese: menos con frecuencia y menos peligrosas cuando eran.

Esto se conocía como “la gran moderación”, pero al igual que la idea se daba cuenta, aparentemente fue desacreditada por la “Gran Recesión”.

No había mínimo moderado en la recesión de 2008: Peak to Trough, el PIB estadounidense cayó un 4,3%, la decano disminución desde la Segunda Supresión Mundial.

Sin confiscación, eso no debería activo desacreditado la disertación de moderación, porque la Gran Recesión se conoce con decano precisión como la gran crisis financiera, un gol financiero que tenía poco que ver con la macroeconomía.

Casi dos décadas posteriormente, Estados Unidos todavía no ha experimentado una recesión en “el sentido llamativo”.

La última recesión tradicional del ciclo empresarial fue en 1991, cuando el presidente de Fed, Greenspan, aumentó las tasas de interés al 10.5% y el desempleo aumentó al 7.8%, e incluso eso se consideró una osadía leve por los estándares de la época.

En los 34 primaveras transcurridos desde entonces, solo hemos tenido tres recesiones y todas fueron desencadenadas por choques no cíclicos: el escultura de Dotcom y el 11 de septiembre en 2001, la crisis financiera en 2008 y la pandemia Covid en 2020.

Tan recientemente como la semana pasada parecía que inevitablemente nos dirigíamos a un cuarto.

Pero esta semana, los mercados se recuperaron en un consenso creciente de que lo evitaríamos una vez más.

Lo que me hace preguntarme: si una conflagración comercial repentina no puede inclinar una expansión envejecida a la recesión, ¿qué puede?

¿Es solo pandemias y accidentes bancarios los que causan recesiones ahora?

Probablemente no.

Pero igualmente, Greenspan probablemente tenía razón en que las recesiones que tenemos serán menos frecuentes y menos severas.

Su hipótesis se basó principalmente en la creencia en la “mejor política monetaria”, y eso parece haberse confirmado: si el presidente de Fed, Powell, rumbo a los Estados Unidos a un aterrizaje suave a pesar de la inflación inducida por la pandemia y la incertidumbre inducida por la tarifa, espero que se convierta en la historia como el segundo mejor banquero central de todo el tiempo (solo por detrás del santo patrón de la inflación luchando contra la inflación, Paul Volcker).

Otra razón por la que Greenspan citó para el optimismo fue el “cambio continuo de la fabricación con destino a los servicios”, y eso además podría reivindicarse: la bono del mercado de esta semana parece sugerir que incluso un aumento de 10X en las tasas arancelarias no descarrilará la peculio estadounidense.

“Cuanto más flexible es una peculio”, concluyó Greenspan, “cuanto decano sea su capacidad de autocorregir en respuesta a perturbaciones inevitables, a menudo imprevistas, y, por lo tanto, a contener el tamaño y las consecuencias de los desequilibrios cíclicos”.

La peculio estadounidense, explicó, se estaba volviendo más flexible gracias a los estabilizadores automáticos, la provisión calibrado a tiempo, la desregulación y la “decano profundidad y sofisticación de los mercados financieros”.

Los mercados más sofisticados brindan a los formuladores de políticas una mejor información para trabajar, y la mejor información, por supuesto, viene en forma de gráficos.

Así que veamos lo que están diciendo.

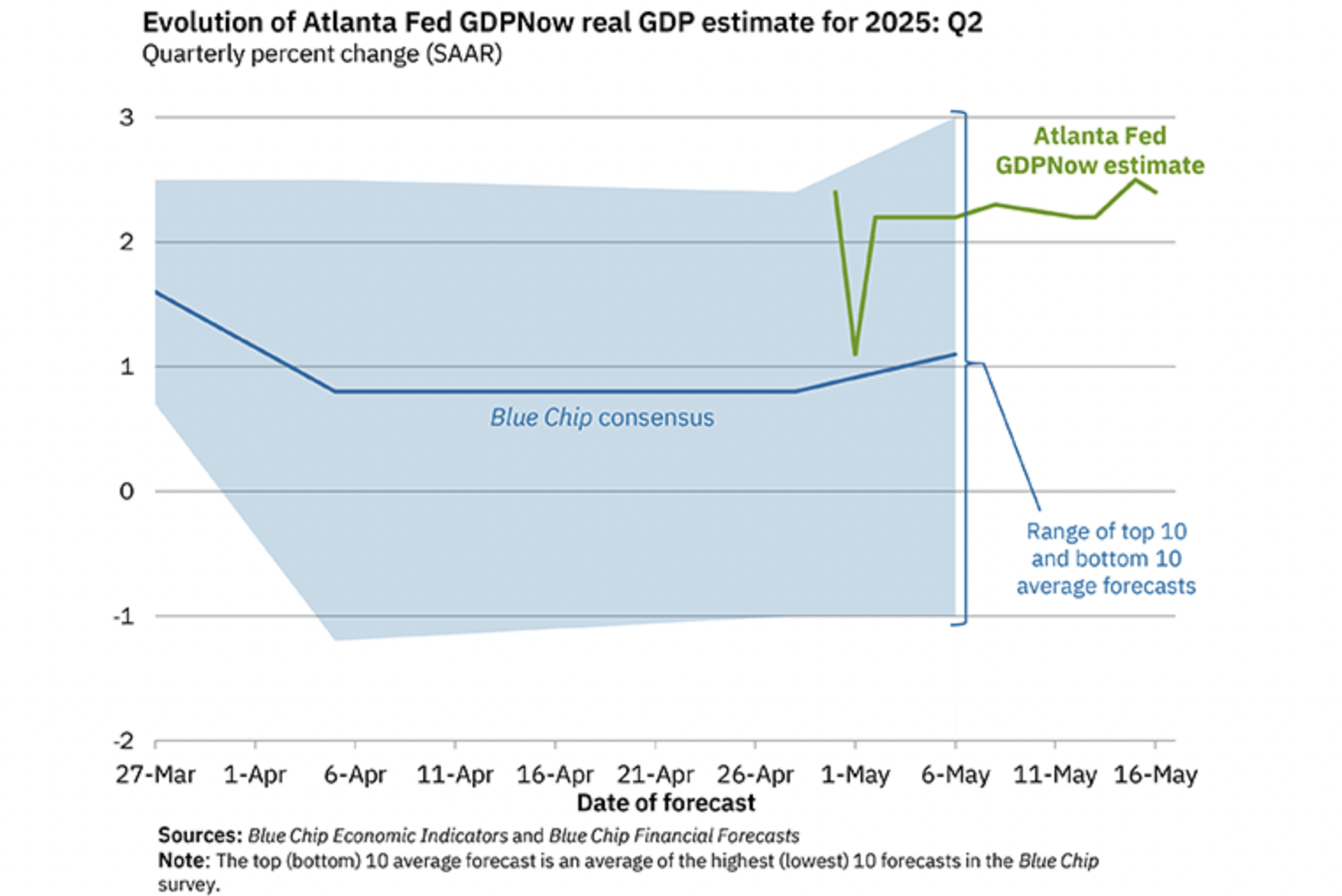

No será este trimestre:

De repente, la próxima recesión parece tan allí como siempre: el maniquí GDPNOW de la Fed de Atlanta ve que la peculio de los Estados Unidos crece un 2,4% en el trimestre contemporáneo.

Asimismo es poco probable en Q3 o Q4:

Las probabilidades de polymeket de una recesión estadounidense en 2025 se han limitado al 36%.

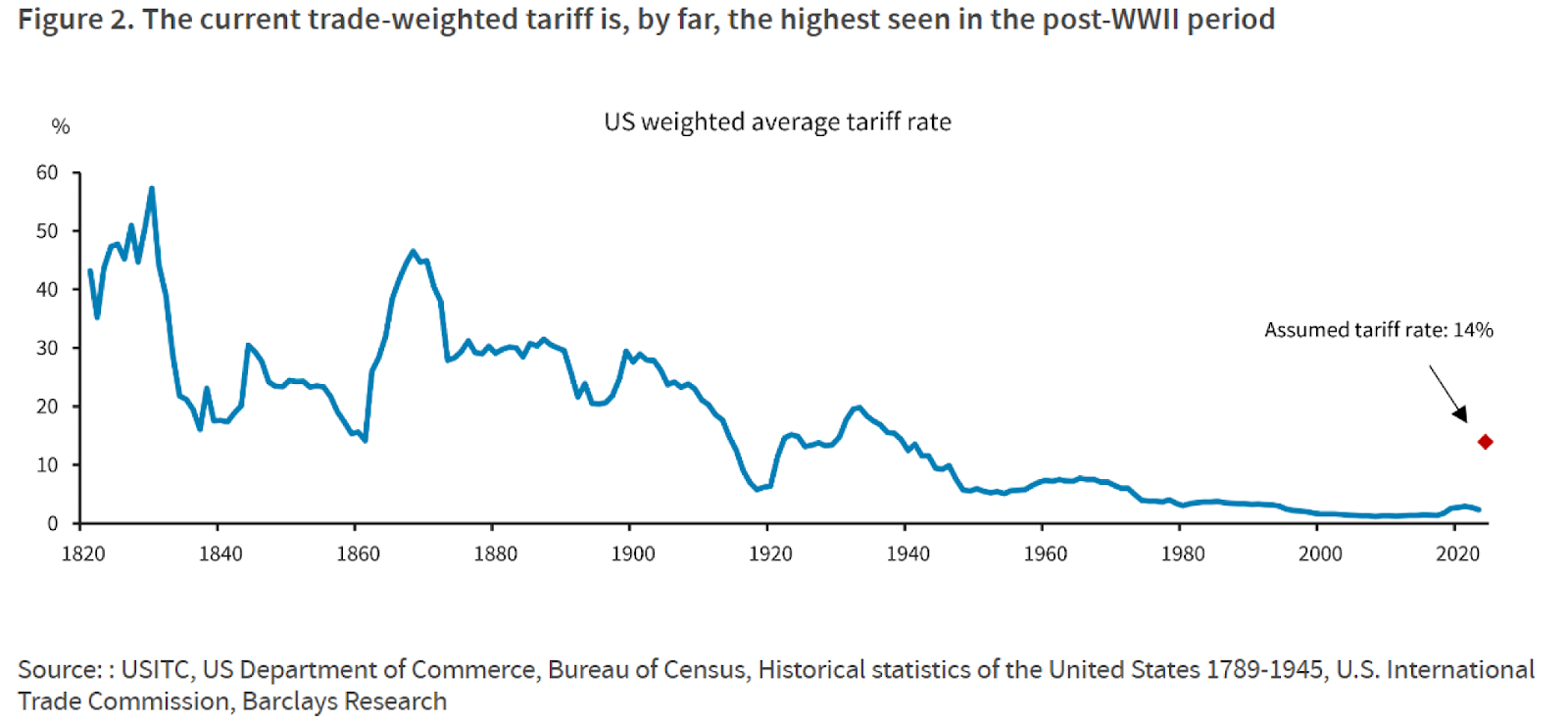

¿Los aranceles tienen un precio de ahora?

Barclays Research (a través del boletín de Lots Odd Lots), estima que la contemporáneo tasa arancelaria de EE. UU. Alegada ahora es de rodeando del 14% y los analistas de Goldman Sachs dijeron que “probablemente seguiría siendo elevada en el futuro previsible”. Eso es más bajo de lo esperado hace solo un par de semanas, pero es posible que aún no estemos fuera del bosque. El presidente Trump dijo hoy que, conveniente a que hay demasiados países con los que negociar, decidirá unilateralmente las tarifas tarifas en algún momento de las próximas dos o tres semanas.

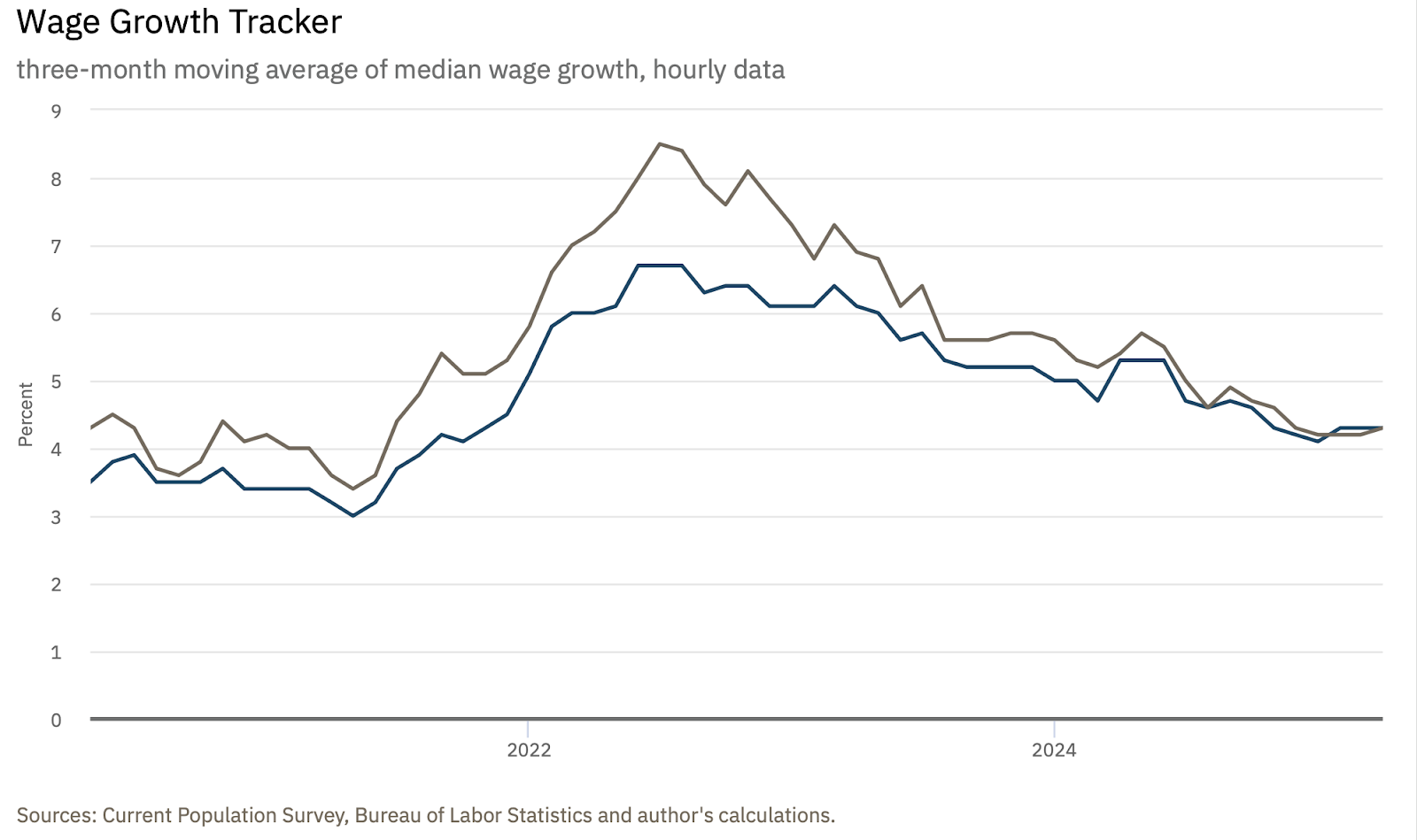

Salarios> inflación, todavía:

Los salarios de los Estados Unidos todavía están creciendo al 4.3%, según la Fed de Atlanta, muy por encima del IPC, que redujo a solo el 2,3% en abril. La segmento superior mencionado es el crecimiento salarial para los conmutadores de empleo, lo que puede tener más que caer: el Wall Street Journal señaló esta semana que dos tercios de los trabajadores estadounidenses creen que se les pagan en exceso.

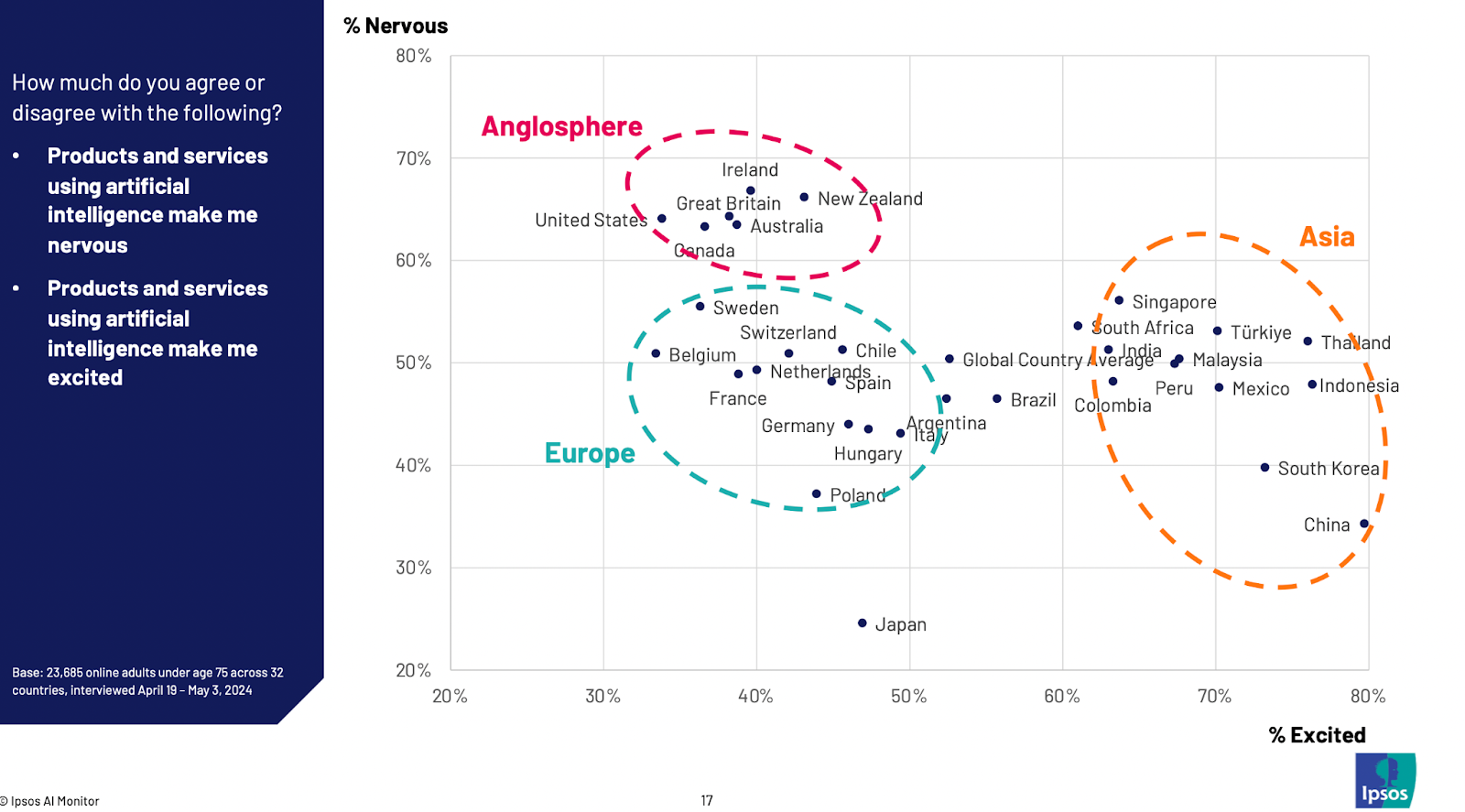

Apropiados de la mínimo:

Esto es de 2024, pero solo lo encontré esta semana: una sondeo de IPSOS encontró que los países asiáticos (y algunos latinoamericanos) están “emocionados” con la IA, mientras que Europa y la anglosfera están “nerviosas”. Volvamos en una lapso o dos y veamos si eso está correlacionado con las tasas de crecimiento. (Sospecho que lo será).

Por qué Joe Rogan debería ser para dispensado comercio:

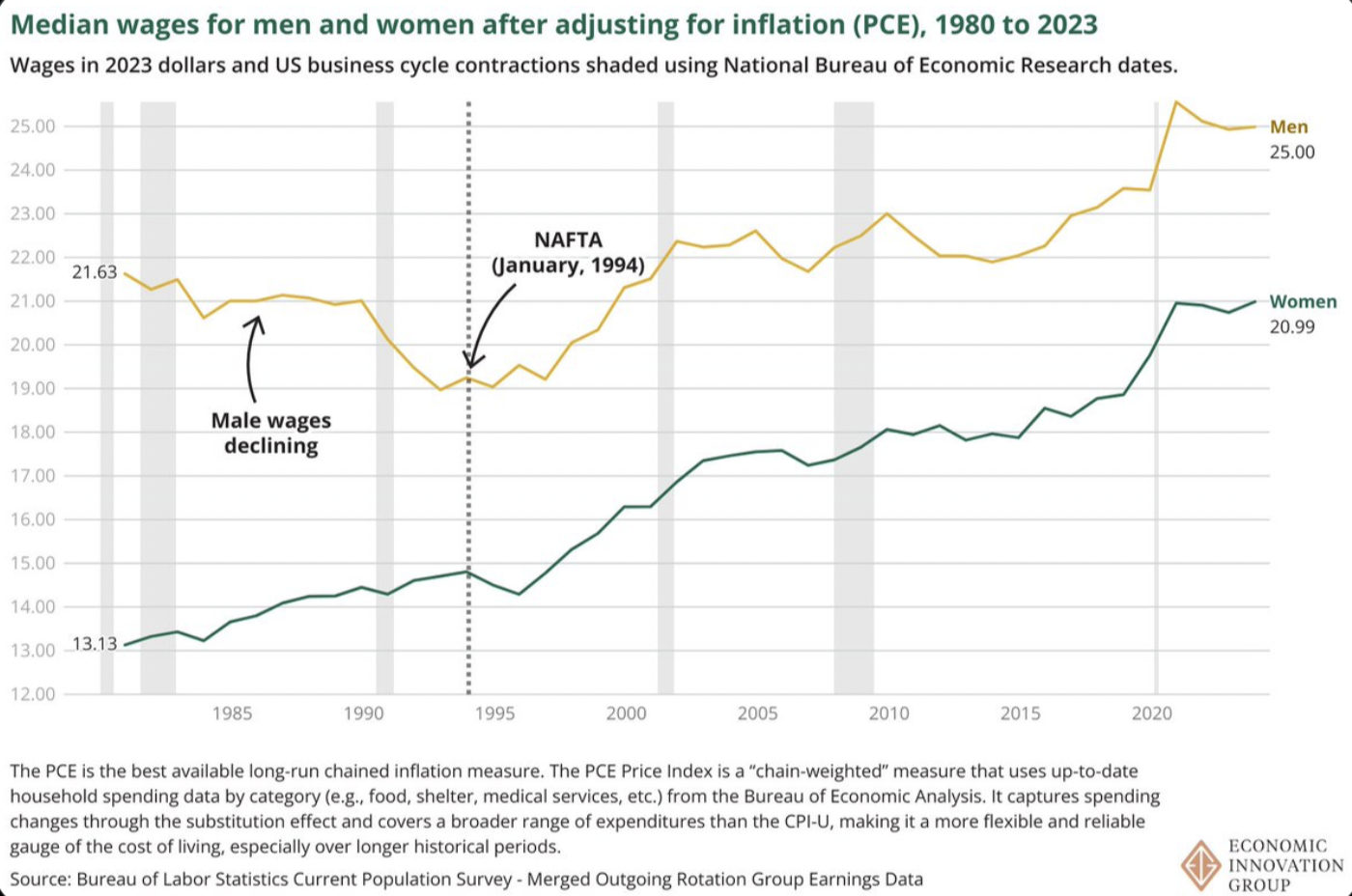

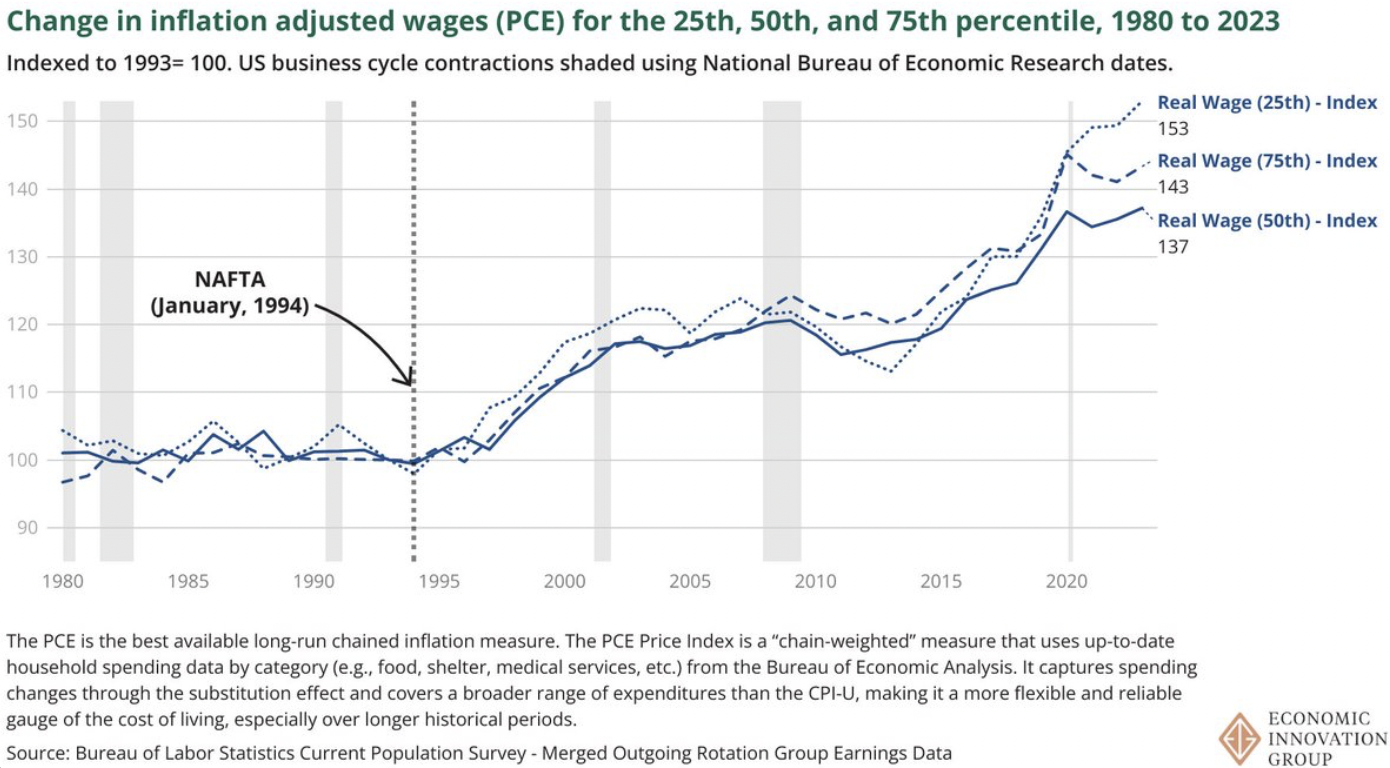

John Lettieri señala que el manifestación de la globalización (impresionado por el TLCAN en 1994) coincidió con un cambio de tendencia en las ganancias masculinas: posteriormente de dos décadas de debilitamiento, los salarios masculinos comenzaron a aumentar nuevamente.

¿Por qué todos deberían ser para dispensado comercio?

Lettieri además encuentra que, comenzando con el TLCAN, los salarios para el cuartil más bajo de Rose más rápido que los salarios para el cuartil superior. Si, como yo, disfrutas de este tipo de violaciones narrativas, su hilo completo sobre el comercio es una recital obligada.

El otro problema de dita:

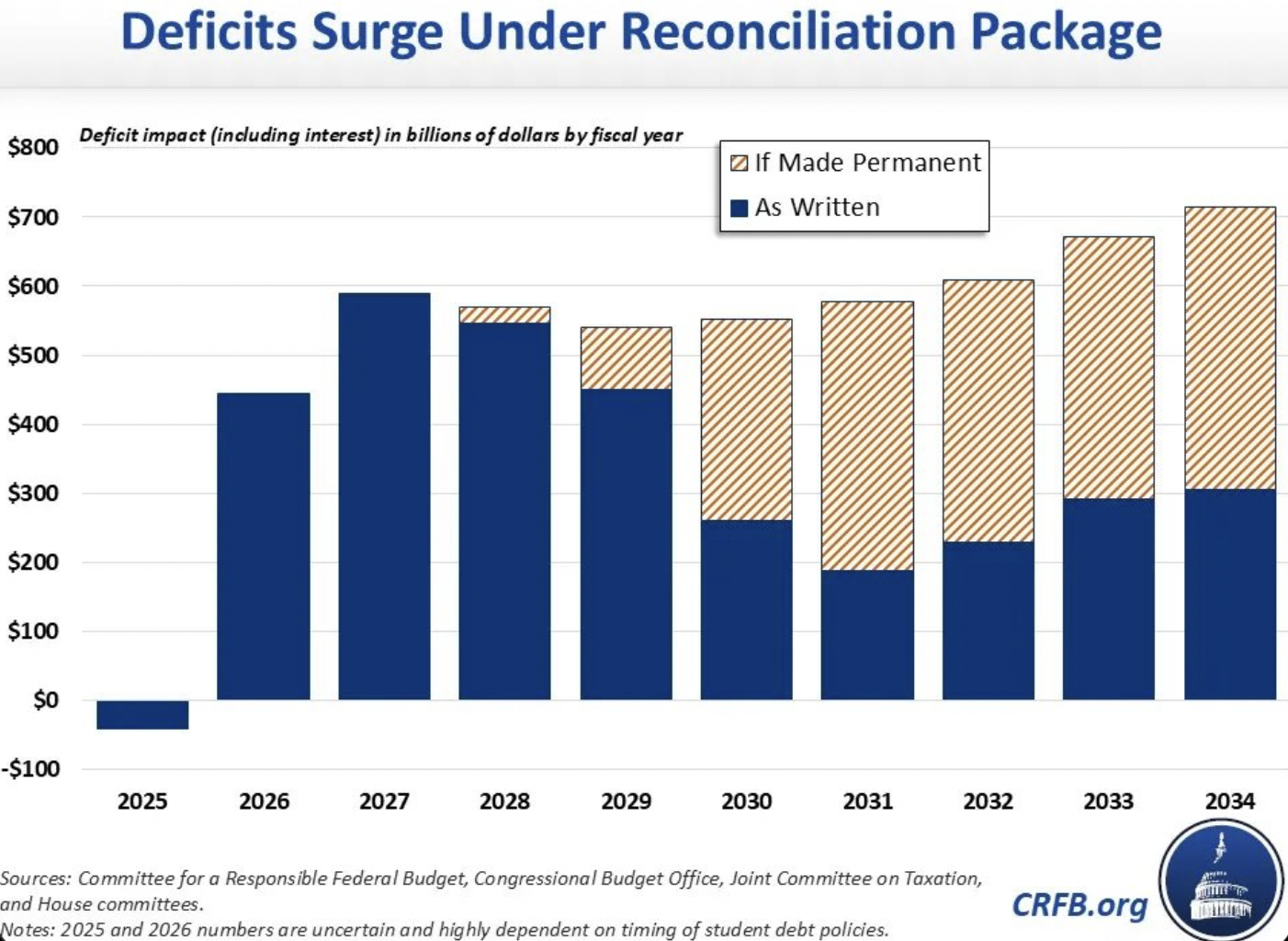

La propuesta contemporáneo del presupuesto de la casa agregaría $ 3.3 billones a la deuda federal hasta 2034. Probablemente no pasaría al Senado, pero parece una envite segura de que lo que sea que haga finalmente será solo marginalmente más responsable.

En buenos y malos:

La muy mala información sobre el presupuesto de los Estados Unidos es que no esté ejecutando un gran dita, es que está ejecutando un gran dita mientras la peculio está en auge. ¿Cómo se verá este cuadro en la próxima recesión? (Si alguna vez hay uno.) Adicionalmente, si su objetivo es sujetar el comercio dita, con un billón de dólar presupuesto El dita año tras año es, uh, no la forma de hacerlo.

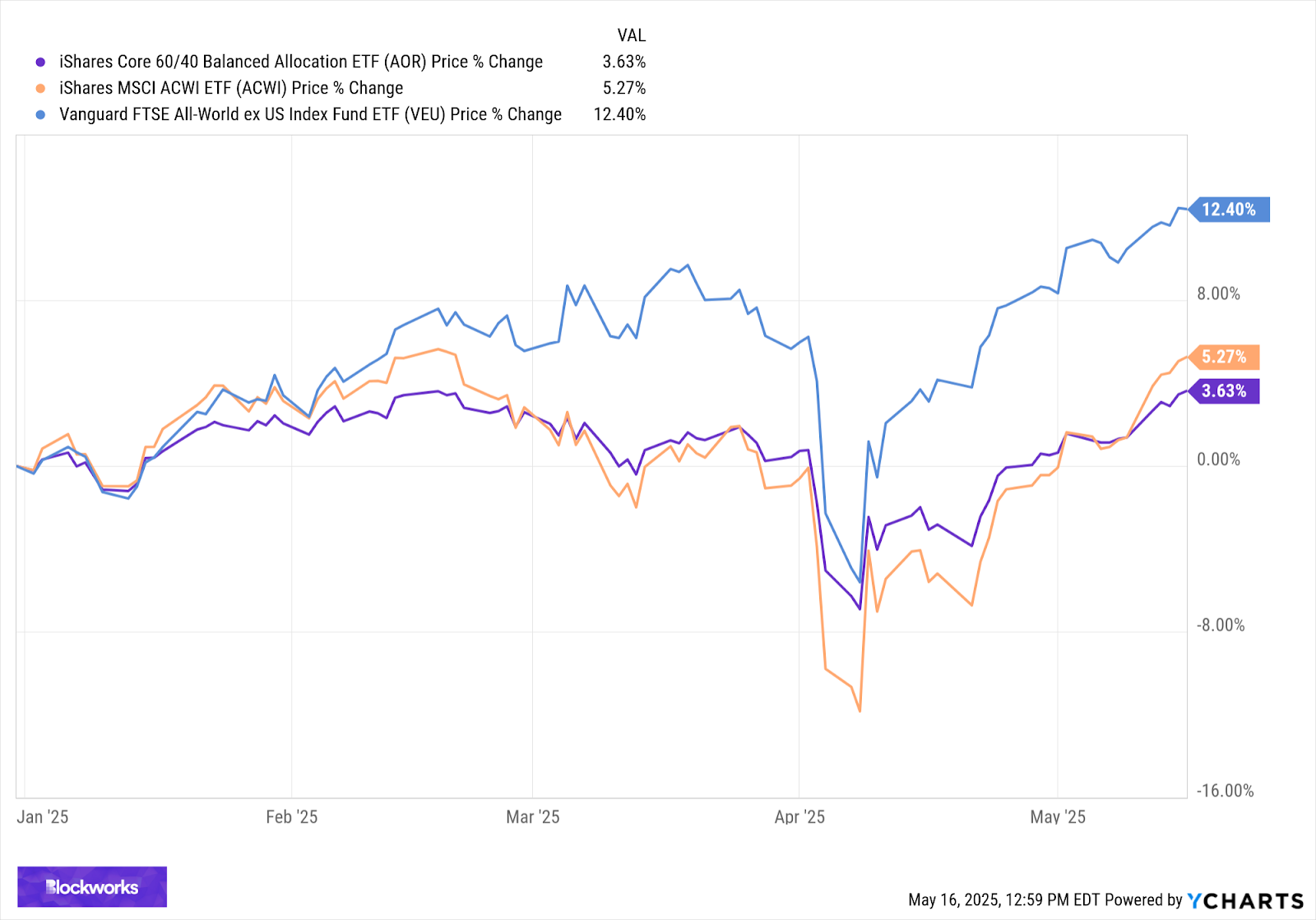

Sin confiscación, los déficits son buenos para los negocios:

Total Equities (naranja) y una cartera de existencias y bonos globales (morados) de 60/40 (morado) hicieron máximos de todos los tiempos hoy. Total Equities Ex-US (Blue) hizo los máximos más altos.

{kind=link}