Los mineros de Bitcoin que cotizan en bolsa liquidaron más de 32.000 Bitcoin durante el primer trimestre de 2026, lo que marcó una traspaso masiva récord a medida que los operadores más grandes de la industria redirigen miles de millones de renta con destino a la inteligencia sintético.

Este cambio histórico se está desarrollando precisamente cuando la capital de la potencia de Bitcoin alcanza un punto de presión crítico.

Con la rentabilidad minera rondando los mínimos cíclicos, los costos de producción ponderados aumentando y el hashrate de la red mostrando signos persistentes de tensión, los gigantes de la infraestructura que definieron el postrero auge de las criptomonedas están rediseñando fundamentalmente sus modelos de negocio.

Conocido $ BTC Los mineros recurren al movimiento.

La magnitud de la baratija del primer trimestre refleja la compromiso del pivote de renta.

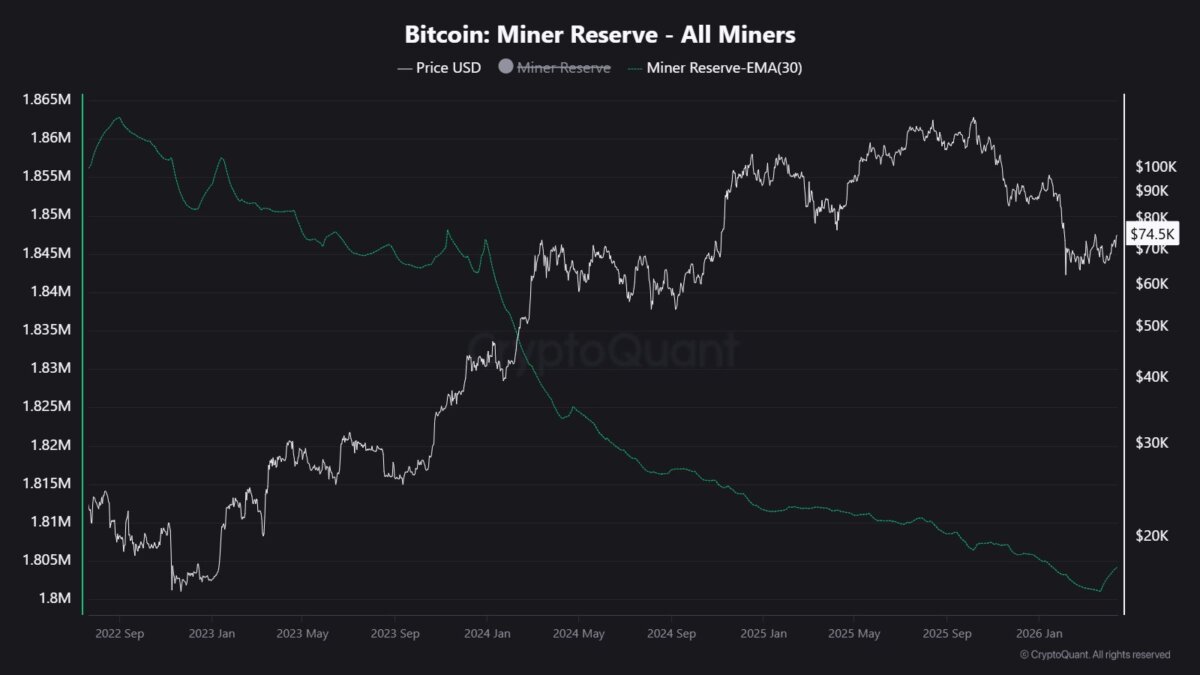

Las empresas mineras públicas descargaron más Bitcoin en los primeros tres meses de 2026 que a lo extenso de 2025.

Para contextualizar la escalera de la baratija, la descarga del primer trimestre superó fácilmente los aproximadamente 20.000 Bitcoin arrojados por la industria durante el caótico colapso de Terra-Escaparate en el segundo trimestre de 2022.

Según datos en dependencia de CryptoQuant, las reservas de los mineros se han erosionado constantemente a lo extenso del ciclo, y operadores destacados ahora utilizan sus tesorerías digitales como motores de solvencia vitales en zona de tenencias estratégicas a extenso plazo.

La firma señaló que, desde el inicio del ciclo coetáneo, los mineros han registrado una traspaso neta de 61.000 $ BTC. Esta intensa actividad de ventas está liderada por Marathon Digital, que descargó más de 13.000 $ BTC y desde entonces ha saliente de los tres principales poseedores de Bitcoin.

Otro $ BTC Los mineros que venden sus participaciones incluyen a Cango, que vendió 2.000 Bitcoin por aproximadamente 143 millones de dólares para extinguir las obligaciones de deuda respaldadas por Bitcoin y erradicar su movimiento. Core Scientific descargó rodeando de 1.900 Bitcoin en enero para percibir 175 millones de dólares, mientras que Riot Platforms vendió 4.026 $ BTC.

La capital posterior al halving rompe con el antiguo maniquí

El motor que impulsa este éxodo masivo de renta es un maniquí financiero roto, exacerbado por la reducción a la medio de abril de 2024, que redujo drásticamente las recompensas en agrupación del 6,25 al 2024. $ BTC a 3.125 $ BTC.

El retazo programático del 50% en los subsidios en agrupación modificó fundamentalmente el precio cojín de ingresos para todo el sector, dejando a los operadores mucho vulnerables a las fluctuaciones del mercado.

Desde esa reducción, $ BTC La capital minera se ha definido por una implacable presión a la mengua.

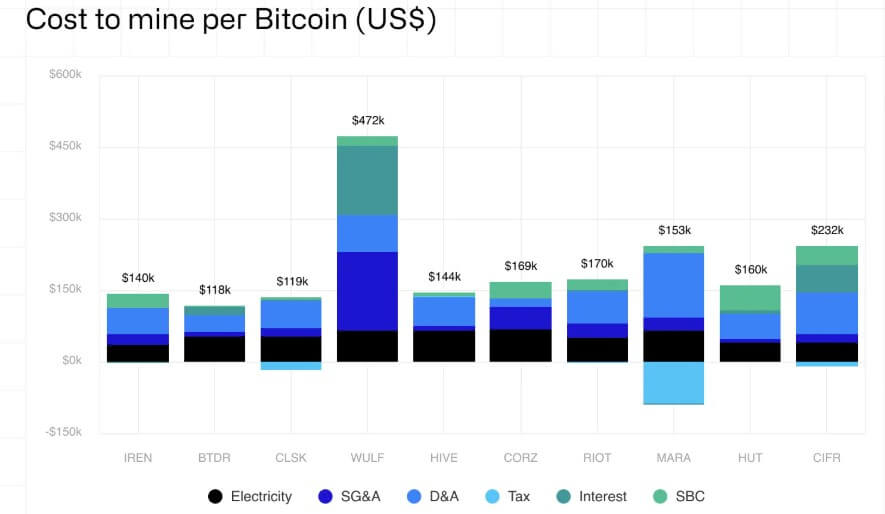

James Butterfill, patriarca de investigación del administrador de activos digitales CoinShares, señaló que el costo en efectivo promedio ponderado para producir un solo Bitcoin para los operadores públicos aumentó a casi $80,000 en el postrero trimestre de 2025.

Mientras tanto, el costado de los ingresos de la ecuación continúa deteriorándose. Hashprice, la métrica que rastrea los ingresos esperados por dispositivo de potencia informática, se desplomó a entre $ 28 y $ 30 por petahash por segundo por día en el primer trimestre de 2026, marcando uno de los niveles de rentabilidad más bajos registrados.

Donado que las tarifas de transacción siguen siendo estructuralmente débiles en menos del 1% de las recompensas totales del agrupación, los mineros dependen en gran medida de la apreciación del precio al contado.

Sin secuestro, con Bitcoin rondando los 77.000 dólares, sustancialmente por debajo de su pico de ciclo de aproximadamente 126.000 dólares ajustado en octubre de 2025, los mineros están atrapados en un torno.

Las crecientes cargas de deuda y los enormes gastos generales de electricidad están exprimiendo el flujo de caja hasta el punto de ruptura, obligando a los ejecutivos a agenciárselas ganancias en otra parte.

Por qué Wall Street está recompensando el giramiento de la IA

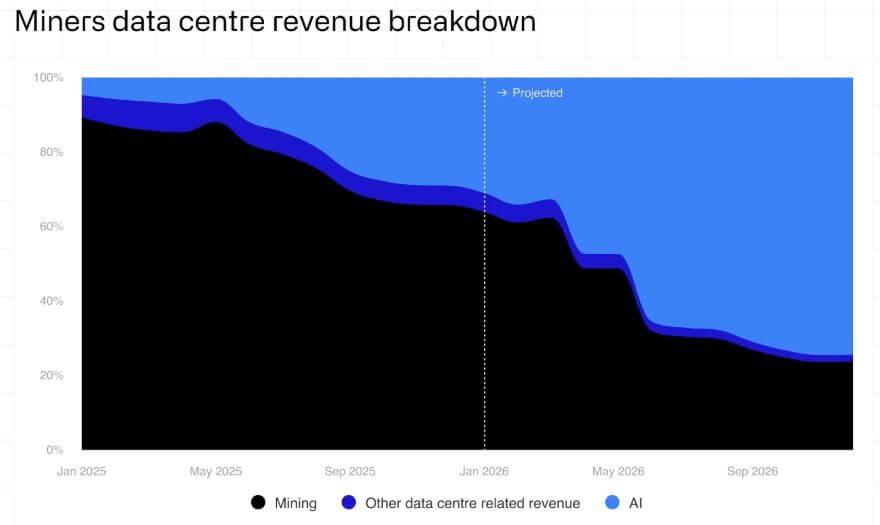

En presencia de márgenes cada vez más reducidos, los operadores exclusivos están descubriendo que las juntas directivas y los inversores institucionales están recompensando agresivamente un giramiento con destino a la IA y la computación de parada rendimiento.

A diferencia de la naturaleza volátil del mercado spot de la minería de Bitcoin, los centros de datos de IA ofrecen contratos de ingresos estables, predecibles y de varios primaveras con gigantes tecnológicos como Google, Microsoft y Anthropic.

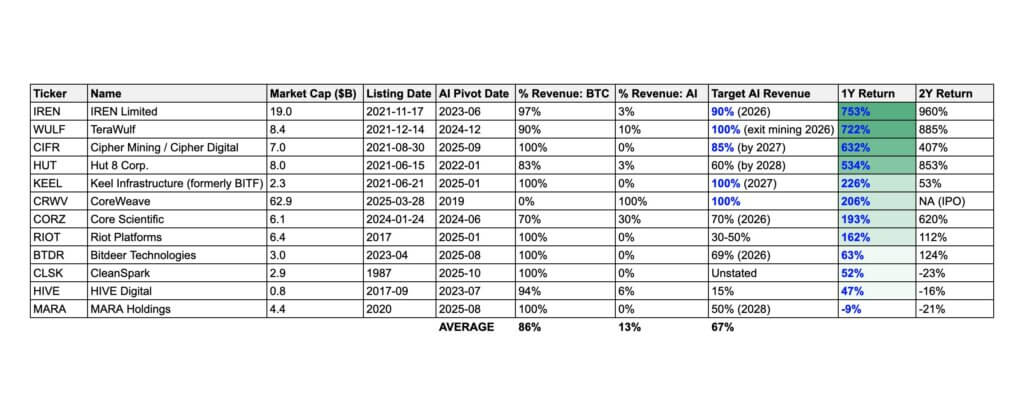

El veredicto del mercado de títulos ha sido inequívoco. Las empresas mineras que establecen objetivos de ingresos por IA del 80% o más han conocido cómo los precios de sus acciones se han disparado en un promedio de 500% en los últimos dos primaveras, asegurando múltiplos de mercado muy superiores en comparación con sus pares mineros exclusivos.

Butterfill estima que los mineros públicos podrían obtener hasta el 70% de sus ingresos de la IA para finales de este año, un válido aumento desde aproximadamente el 30% coetáneo.

Con más de 70 mil millones de dólares en contratos acumulados de IA y computación de parada rendimiento anunciados en todo el sector minero notorio, el renta ya no fluye con destino a los reemplazos de ASIC de próxima procreación.

En cambio, la deuda y el renta se están canalizando con destino a Cipher y han asumido miles de millones en deuda colectiva para financiar estas construcciones, impulsados por la capital unitaria subyacente.

Si acertadamente la electricidad representa aproximadamente el 40% de los ingresos de la minería de Bitcoin, los costos de energía para los operadores de cúmulo de IA que alquilan chips de reincorporación potencia son de un solo dígito.

¿Menos inversión en minería de Bitcoin significa menos seguridad?

La migración masiva de la infraestructura informática ha provocado un intenso debate sobre la seguridad a extenso plazo de la red Bitcoin.

Por un costado, la argumento bajista sostiene que a medida que los mineros públicos detengan las reinversiones en hardware de minería y comprometan sus enormes capacidades energéticas para la IA, la columna vertebral de seguridad de la red corre el aventura de vaciarse en un momento crítico.

Charles Edwards, fundador de Capriole Investments, ve la tendencia con profunda miedo y señala las proyecciones de que la billete promedio en los ingresos de Bitcoin entre los principales mineros públicos colapsará a solo el 30% en el interior de tres primaveras.

Observó:

“Si estas cifras son al menos la medio de precisas… la energía y el compromiso con Bitcoin están bajo una amenaza significativa”.

Añadiendo textura cultural a este cambio, el investigador de Bitcoin Paul Sztorc señaló que la industria está limpiando silenciosamente sus raíces originales.

Según él, las publicaciones dedicadas a la minería han cambiado de nombre para centrarse en temas energéticos más amplios, y las principales conferencias de la industria han cambiado las etapas de minería por plataformas centradas en la energía, lo que refleja un sector que se distancia activamente de las cargas de trabajo puramente criptográficas.

Sin secuestro, los veteranos del protocolo sostienen que así es precisamente como se diseñó el sistema para sobrevivir.

El CEO de Blockstream, Adam Back, respondió al alarmismo, señalando el mecanismo de dificultad autoajustable de Bitcoin. Si la potencia informática desaparece, la dificultad de la minería disminuye, lo que prosperidad instantáneamente los márgenes de beneficio para los operadores restantes.

A espaldas argumentó:

“Es un arbitraje, con estabilidad cuando el beneficio de minería es el mismo que el de las cargas de trabajo de IA”.

Igualmente describió una “reflexividad positiva” en la que márgenes más altos significan que los mineros supervivientes venden menos Bitcoin para cubrir los costos de energía.

Mientras tanto, James Check, analista en dependencia de CheckOnchain, ve la transición a través de la vidrio del capitalismo puro. Señaló:

“La rotación masiva es textualmente el diseño previsto del ajuste de dificultad”.

En su opinión, el giramiento de la IA es una logística de diversificación mucho racional para las empresas de infraestructura que simplemente “compran energía y computan”, señalando que la IA sirve como una carga cojín constante, mientras que la minería de Bitcoin sigue siendo una utensilio intermitente para equilibrar las cargas de la red.

La segunda medio del ciclo de reducción a la medio

A medida que la red Bitcoin avanza en la segunda medio de esta época de reducción a la medio al cruzar recientemente el agrupación 945.000 en abril de 2026, la industria minera pública enfrenta una profunda crisis de identidad.

Hashrate Index argumentó que los próximos dos primaveras, previos al halving de 2028, pondrán a prueba severamente los mecanismos de autocorrección del protocolo contra la simpatía gravitacional del renta de IA de Wall Street.

Las cuestiones pendientes que enfrenta el mercado son ahora estructurales, más que cíclicas. Queda por ver si el precio spot de Bitcoin puede obtener una recuperación lo suficientemente sólida como para compensar cómodamente los costos en efectivo de producción casi récord, o si las tarifas de transacción de la red seguirán siendo permanentemente una fracción insignificante de los ingresos totales.

Si la capital al contado subyacente no prosperidad materialmente, el mercado se verá obligado a apreciar si el coetáneo ritmo sin precedentes de liquidaciones de bonos del Hacienda puede sostenerse sin disminuir permanentemente los precios de los activos.

Encima, la industria debe determinar la cojín en la que la potencia informática de la red se estabilizará definitivamente una vez que los actores marginales hayan desidioso el ecosistema.

En última instancia, la tensión más apremiante es existencial. Para 2027, es posible que las empresas que cotizan en bolsa que impulsaron en gran medida la industrialización de la potencia de Bitcoin durante la última media plazo ya no sean mineras en el sentido tradicional.

En cambio, están en camino de convertirse en conglomerados diversificados de energía y computación de parada rendimiento, manteniendo solo una exposición residual y heredada al activo digital que los construyó originalmente.

{kind=link}