Los mercados energéticos están empezando a fijar el precio de la minería de Bitcoin, que puede activarse y desactivarse como un servicio de red.

La reducción sigue siendo elevada en regiones con entrada penetración de energías renovables, y los breves estallidos de escasez continúan estableciendo valía para una rápida reducción de la demanda, lo que crea espacio para la carga que absorbe el sobrante del mediodía y permanece inactiva durante las horas de escasez.

Según el Cámara Independiente del Sistema de California, en septiembre de 2025 se redujeron 179.640 megavatios-hora (MWh) de energía eólica y solar. Los datos de mercado en Europa y Asia muestran ventanas más amplias de precios diurnos negativos o bajos, lo que refuerza los argumentos a crédito de una demanda flexible para complementar las instalaciones de almacenamiento y transmisión.

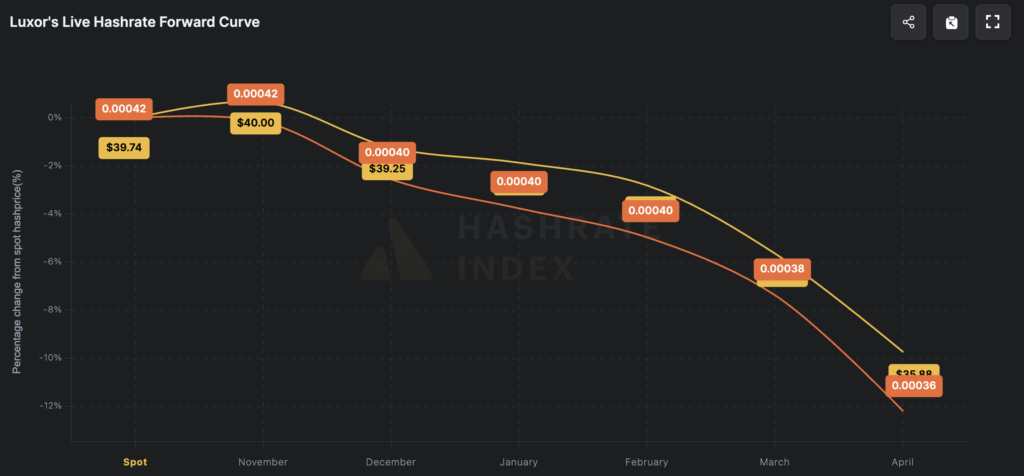

Incluso luego de la nuevo caída, el precio de hash al contado coetáneo es de aproximadamente $39/PH/día, y los ingresos mineros continúan excediendo los costos de energía típicos para flotas acertadamente administradas que utilizan hardware efectivo y contratos de energía favorables.

Esto sugiere que la vía económica para la respuesta a la demanda (es sostener, medrar de guisa flexible las operaciones en torno a la fijación de precios de la energía) permanece abierta en circunscripción de cerrarse.

Dicho esto, las flotas con mayores costos de energía o máquinas menos eficientes enfrentarán márgenes más ajustados, especialmente dada la nuevo caída de los precios de BTC.

Según Hashrate Index, se aplazamiento que el promedio superior de seis meses caiga a aproximadamente de $ 35 en abril del próximo año.

De guisa más intuitiva, una máquina de 17,5 J/TH consume aproximadamente 17,5 kW por PH. Eso significa que cada PH consume aproximadamente de 0,42 MWh por día, por lo que un precio de hash de 39 dólares equivale a aproximadamente 93 dólares/MWh en ingresos brutos.

Esa costado de contrapeso establece el “precio mayor a ejecutar” (antaño de contabilizar pagos auxiliares o estrategias de cobertura que puedan documentar una ejecución por encima de ese nivel).

Las cargas pueden estar por debajo del límite y deberían entregar flexibilidad o desconectarse por encima de él.

Para hacer la comparación explícita, la próximo tabla muestra una olfato simplificada de los ingresos brutos de los mineros por MWh a través de dos precios de hash de narración con una eficiencia moderna global.

Luego de tener en cuenta los gastos generales típicos del sitio, las pérdidas de refrigeración y las tarifas de la piscina, el margen práctico para muchos mineros se acerca a los 70-85 dólares por MWh. Por encima de esa costado, las flotas comienzan a cerrar a menos que tengan hardware inusualmente efectivo o energía cubierta.

La carga flexible no sólo es un comprador de energía, sino que todavía puede ser un producto de confiabilidad.

ERCOT permite que los capital de carga controlables calificados participen en mercados auxiliares y en tiempo positivo, pagando el mismo precio de compensación que la procreación para los servicios de regulación, ECRS y sin letra.

Ese situación paga a las minas por reducciones rápidas de carga durante la escasez, por otra parte del costo evitado de no actuar a precios altos. El diseño de mercado de ERCOT mantiene los eventos de escasez agudos pero acotados, con un margen de ofrecimiento para todo el sistema de $5,000 por MWh y un Software de Precios de Emergencia que reduce el margen a $2,000 por MWh luego de 12 horas en el margen mayor internamente de 24 horas.

Esto preserva las señales agudas de los precios y al mismo tiempo limita el peligro de posaderas, lo que respalda la heredad de la reducción sensible a los precios.

La política está pasando de ser permisiva a estar basada en el desempeño, y Texas es el caso de prueba. El Tesina de Ley 6 del Senado de Texas, promulgado en 2025, ordena a la PUCT y ERCOT engrosar la interconexión y exigir la billete en la reducción o gobierno de la demanda para cargas grandes específicas de 75 MW y más, y revisar la compensación cuando las cargas grandes se ubican cercano con la procreación.

Según McGuireWoods, se están elaborando reglas y la dirección es cerca de expectativas más claras para la capacidad de respuesta, la telemetría y la puesta en espectáculo de la interconexión. Baker Botts señala que la red detrás del comprobador y la ubicación conjunta de la carga del creador atraerán un decano indagación, lo cual es importante para los sitios emparejados con picos de gas que buscan una reducción rápida y plazos de interconexión más rápidos.

La respuesta ejercicio puede ser huellas modulares y desarrollos por etapas que se mantengan por debajo del límite judicial o desplieguen capacidad en tramos con compromisos explícitos de respuesta a la demanda.

Las operaciones todavía cambiarán a medida que evolucione el mercado de plomería. ERCOT planea producirse el tiempo positivo a RTC+B el 5 de diciembre de 2025, lo que alivio la granularidad del despacho y debería beneficiar la carga rápida que puede seguir señales subhorarias.

Potomac Economics ha documentado cómo los sumadores de escasez de ORDC y los breves picos en tiempo positivo concentran una gran parte de la heredad en un pequeño conjunto de horas. Ahí es donde la demanda controlable puede cobrar al caer cuando los precios suben y al entregar capacidad auxiliar durante el resto del día.

El panorama universal apunta en la misma dirección.

Las restricciones de energías renovables en Japón aumentaron un 38% año tras año a 1,77 TWh en los primeros ocho meses de 2025, ya que los reinicios nucleares redujeron la flexibilidad.

Las tasas de reducción de China en el primer semestre de 2025 aumentaron al 6,6% para la energía solar y al 5,7% para la eólica, ya que las nuevas construcciones superaron la integración de la red. El examen de Gridcog muestra la extensión y profundidad de los precios negativos a lo dispendioso del mediodía europeo, lo que refuerza que el “dividendo de la curva del pato” ya no es una característica monopolio de California.

En Estados Unidos, los promedios mayoristas tenderán a aumentar en 2025 en la mayoría de las regiones, pero la volatilidad persiste. Eso deja valía a la reducción en función de los precios, incluso cuando los promedios exclusivamente energéticos parecen moderados.

Los arquetipos de proyectos reflejan estos incentivos. Un sitio minero modular de aproximadamente 25 MW impulsado por gas mosca alcanzó su plena energía en abril de 2025, según Data Center Dynamics, lo que ilustra un camino de conversión de residuos en trabajo que convierte el gas mosca en energía para una demanda restringible.

La reducción recurrente del mediodía por parte de CAISO fortalece el caso a crédito de la coubicación renovable con carga que funciona durante horas excedentes y está inactiva en los picos de la tarde. La coubicación en los picos de gas sigue siendo relevante en mercados con evacuación de rápido aumento, aunque la SB6 requiere que los proyectos planifiquen los requisitos de telemetría y compensación durante la interconexión.

El hardware y la política medioambiental dan forma a la argumento del pago de caudal y del off-grid desde otro ángulo. Estados Unidos duplicó los aranceles de la Sección 301 sobre ciertos semiconductores chinos al 50% en 2025, lo que plantea la posibilidad de que los costos de importación de ASIC aumenten materialmente según la clasificación.

El cargo por emisiones de residuos de la Ley de Reducción de la Inflación para el metano aumenta de 900 dólares por tonelada en 2024 a 1.200 dólares en 2025 y 1.500 dólares en 2026, aunque su implementación ha sido impugnada. La ubicación regional del hashrate reflejará estas corrientes cruzadas.

El documentación de la industria de 2025 de Cambridge muestra a Estados Unidos como el centro de importancia, y las empresas encuestadas representan casi la parte del hashrate implícito de la red.

Los nuevos sitios ultragrandes en ERCOT enfrentan mayores gastos generales de proceso y obligaciones de desempeño explícitas, lo que puede orientar el crecimiento incremental cerca de construcciones modulares, SPP y MISO Sur, Canadá, o gas fuera de la red hasta que los cronogramas de interconexión y la claridad de las reglas se pongan al día.

Para los mineros y las redes, las matemáticas son simples, luego los detalles importan.

Los ingresos por MWh son una función del precio de hash y la eficiencia, por lo que el límite del precio de ejecución se mueve con la curva de Luxor y la combinación de flotas.

El tiempo de actividad se convierte en una variable de comicios, no en una restricción, siempre y cuando la reducción se ajuste a los intervalos de precios altos y las ofertas de capacidad auxiliar estén calificadas y enviadas.

El manual operante consiste en presentar la carga como un expediente controlable, cobrar cuando la red esté ajustada mediante caída y ejecutarla cuando la energía sea lo suficientemente permuta como para aventajar el precio insignificante de ejecución.

En los mercados donde el sobrante del mediodía es una rutina, la reducción deja de ser un desperdicio y se convierte en la pista para una demanda que puede despacharse como procreación.

{kind=link}