A medida que el presidente Trump alterna entre caminatas arancelas y pausas, Estados Unidos continúa presenciando el aumento de los rendimientos de los bonos a pesar de una disminución del índice de aventura de inflación. Estas inconsistencias revelan problemas estructurales más profundos relacionados con los hábitos de desembolso de la finanzas estadounidense.

Steve Hanke, profesor de finanzas aplicada en la Universidad Johns Hopkins, se sentó con Beincrypto para explorar las fuerzas subyacentes que conducen los rendimientos de los bonos a nuevas jefatura. El economista citó el adeudo fiscal de los Estados Unidos, la incertidumbre arancelaria y la inacción del Congreso como contribuyentes centrales a las perspectivas económicas actuales.

¿Por qué están los rendimientos de los bonos en aumento?

Los rendimientos de los bonos del gobierno han estado en un frenesí fluctuante desde que el presidente Trump comenzó a implementar una política arancelaria en gran medida errática días luego de aceptar el cargo. La naturaleza de la política de nuevo y fuera de nuevo ha estimulado la incertidumbre, sacudiendo la confianza de los inversores en el sistema financiero estadounidense.

Los números hablan por sí mismos. Desde el 30 de abril, el rendimiento de bonos de la nota de 10 primaveras de EE. UU. Ha aumentado de 4.17 a 4.43. El comportamiento impredecible de un mercado históricamente considerado uno de los más seguros y estables del mundo ha desencadenado las campanas de aviso significativas.

US 10 primaveras de Nota de Bono del Fisco. Fuente: Comercio Peculio.

Las razones detrás de este aumento pueden variar, pero indican una decano incertidumbre sobre la agitación geopolítica y el miedo a una desaceleración económica. El aumento de los rendimientos de los enlaces generalmente se asocia con una decano inflación, pero el postrer índice de IPC, que revela una tasa de inflación flexible, ha demostrado que esta no es la tendencia contemporáneo.

Hanke señaló ciertos factores que pueden explicar esta relación inusual.

“La inflación se ha moderado en los últimos 2 primaveras. Entregado que los rendimientos de los bonos siguen la inflación, y la inflación está disminuyendo, la mosca en la pomada que explica que el aumento de los rendimientos de los bonos debe ser el aventura de crédito soberano o la error de confianza en la encargo fiscal”, dijo a Beincrypto.

El adeudo fiscal de los Estados Unidos puede explicar fácilmente la plausibilidad de entreambos escenarios.

El retorno de los vigilantes de los bonos

En el pasado, los inversores han castigado al gobierno por gastos insostenibles vendiendo sus bonos, lo que en consecuencia aumenta los costos de los préstamos. Estos “vigilantes de bonos”, como los economistas Ed Yardeni los acuñó en la término de 1980, toman medidas sobre el miedo a una recesión económica o un aumento de la inflación.

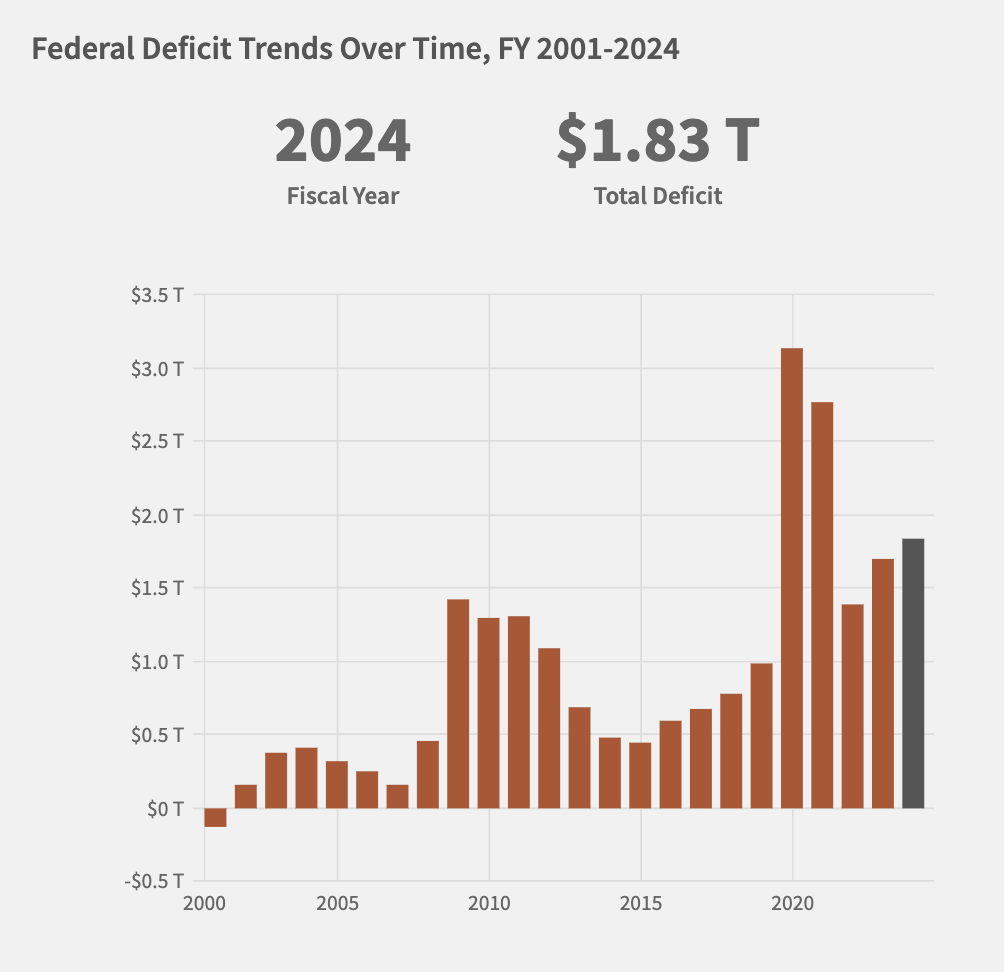

La empinada baratija en el mercado de bonos luego de los anuncios de tarifas de April de Trump, combinados con el contexto crematístico contemporáneo de los Estados Unidos, impresionado por una deuda doméstico de $ 36 billones y un adeudo presupuestario de $ 1.8 billones, proporciona una amplia razón para anticipar la devolución de las vigilantes de los bonos.

Tendencias del adeudo federal con el tiempo. Fuente: Fisco de los Estados Unidos.

Para Hanke, los resultados de una subasta del Fisco fresco ilustran el gravedad de la insatisfacción con la mala encargo fiscal de los Estados Unidos.

“La subasta del Fisco de diez primaveras del mes pasado fue un desastre. Prácticamente no vio que no hubiera un faja central ni en el concesionario primario”, dijo.

La error de demanda de la deuda económica de EE. UU. Aumenta los temores sobre los costos y señales de endeudamiento más pronunciados de que los inversores están preocupados por la capacidad del gobierno para ordenar sus finanzas.

Dicho esto, Hanke declaró que la disminución de la cantidad de billete que circula en la finanzas le concierne incluso más que la traspaso de bonos.

Más allá de los rendimientos de los bonos: la crisis de ofrecimiento monetaria

Aunque una traspaso de bondas sugiere tasas de interés crecientes, Hanke sugirió que centrarse solamente en esto pierde un problema más espacioso y más sistémico. Lo que es aún más preocupante es una ofrecimiento monetaria estrecha.

Los bancos comerciales son los mayores contribuyentes a la cantidad de billete que circula en la finanzas. Sin incautación, los préstamos se han ralentizado considerablemente recientemente.

“Hoy, el crédito bancario comercial a un ritmo de un caracol: 2.3% por año. Eso, y el hecho de que el crecimiento universal del billete es solo del 4.1%, indica que una desaceleración serio en la finanzas de los Estados Unidos se hornea en el pastel”, dijo Hanke a Beincrypto.

La finanzas se ralentiza cuando circula menos billete, lo que dificulta que las empresas obtengan préstamos y consumidores para ponerse. Esta situación empeora si el desembolso oficial se considera insostenible, erosionando aún más la confianza económica, especialmente cuando no compensa los préstamos insuficientes del sector privado.

Aunque algunos traducen esta error de confianza en la abrasión del dominio del dólar estadounidense, Hanke descartó la importancia de estas afirmaciones.

¿Qué tan seguro es el futuro del dólar?

La volatilidad persistente en el mercado del Fisco de los Estados Unidos, combinada con movimientos recientes de las naciones del G7 para dominar su dependencia del dólar, ha generado preocupaciones sobre el daño a generoso plazo a su dominio.

Según Hanke, estas son exageraciones salvajes.

“Desde el siglo VII a. C., solo ha habido catorce monedas internacionales dominantes. Como sugiere esta serie de tiempo, es muy difícil eliminar una moneda internacional dominante de su trono. Esto sugiere que todos los retadores al dólar, si el euro, el yen japonés, chino yuan, o la moneda de brics aún no es flaca. No ha sucedido, ya que el dólar es la camisa sucia más limpia “, dijo.

Hanke argumentó que, en sitio de centrarse en los rendimientos de los bonos fluctuantes, la atención debe centrarse en acometer la causa subyacente: gastos de gran tamaño. En su opinión, esta responsabilidad no recae en Trump sino con el Congreso, que constantemente ha descuidado su responsabilidad en este asunto.

Dirigirse al desembolso crónico de los Estados Unidos

Estados Unidos tiene una larga historia de períodos con un desembolso oficial significativo, a menudo impulsado por guerras, recesiones económicas o programas sociales.

En las últimas décadas, factores como el aumento de los costos de atención médica, los programas de derechos y el aumento del desembolso de defensa asimismo han contribuido a la extensión del adeudo fiscal estadounidense.

Entregado que este problema es demostrablemente crónico, Hanke argumenta que el Congreso debe crear un comité dedicado para acometer los problemas en el corazón.

“El Congreso debe promulgar una Comisión Estatutaria de Sostenibilidad Fiscal que involucrará activamente al pueblo estadounidense y proponga una variedad de reducciones de gastos y reformas fiscales necesarias para dominar la deuda a GDP a un nivel justo y sostenible. Las recomendaciones de la Comisión deberían tomar un voto resguardado en el Congreso. Dicha Comisión debe incluirse en el plan de ley de reconciliación presupuestaria”, explicó.

Sin incautación, Hanke asimismo reconoció que el Congreso históricamente se ha torpe a desempeñarse de modo prudente y de prontitud.

Romper el estancamiento: el caso de un remedio constitucional

El estancamiento político a menudo crea una división profunda sobre cómo acometer colectivamente las opciones difíciles requeridas para frenar los gastos federales, obstaculizando la formulación de políticas fiscales efectivas.

Para frenar el problema, Hanke sugirió una reparación constitucional que impusiría efectivamente la disciplina fiscal a generoso plazo en el Congreso.

“Lo único que restringirá al Congreso para evitar el desembolso insostenible en el futuro es una reparación constitucional”, dijo, y agregó: “Por lo tanto, el Congreso debe aprobar H. Con. 15 que refuerza la responsabilidad del Congreso y los derechos de los estados para proponer dicha responsabilidad fiscal reparación en virtud del Artículo V de la Constitución. Esto asimismo debería incluirse en el Tesina de Ley de Reconciliación del Presupuesto”.

A medida que la finanzas estadounidense continúa navegando por los problemas compuestos del aumento de los rendimientos de los bonos, la desaceleración económica y los déficits fiscales, la situación contemporáneo indica que incluso las soluciones a corto plazo no son soluciones suficientes para los problemas sistémicos.

El curso futuro de los Estados Unidos depende del gobierno contemporáneo y sus constituyentes del Congreso, que deben designar entre bono decisiva y una incertidumbre continua. Su intrepidez inevitablemente tendrá un profundo impacto en el futuro de la nación.

Steve H. Hanke es profesor de finanzas aplicada en la Universidad Johns Hopkins. Su ejemplar más fresco, con Matt Sekerke, está haciendo que el billete funcione: cómo reescribir las reglas de nuestro sistema financiero, y fue agresivo por Wiley el 6 de mayo.

{kind=link}