El USDt alcanzó muchos máximos nuevos en el cuarto trimestre de 2025:

- Una capitalización de mercado de 187.300 millones de dólares

- El octavo trimestre consecutivo de crecimiento de más de 30 millones de usuarios

- El decano aumento trimestral en carteras en condena con USDt

- El nivel más parada de ningún modo registrado de usuarios activos mensuales en la condena

- El decano número y valía de transferencias en condena de ningún modo registrado

Al mismo tiempo, la cascada de ganga de criptomonedas del 10 de octubre de 2025 ha significado que el ecosistema de las monedas estables no esté creciendo tan rápido como antiguamente. La capitalización total del mercado criptográfico disminuyó más de ⅓ entre el 10 de octubre de 2025 y el 1 de febrero de 2026, mientras que el USDt ha crecido un 3,5% desde entonces, en comparación con la segunda y tercera moneda estable más noble que disminuyeron un 2,6% y un 57% respectivamente.

El crecimiento continuo del USDt proviene de diversos casos de uso más allá del mercado de las criptomonedas, y los datos muestran claramente la preferencia de los usuarios por el USDt como moneda estable para acumular riqueza y realizar transacciones.

Estos conocimientos se basan principalmente en el observación de Tether de los datos de blockchain, asimismo conocidos como datos en condena. Los datos en condena para 75 monedas estables en 15 cadenas de bloques provienen de Chainalysis y Artemis. Para obtener información actualizada sobre el USDt, visite usdt.network.

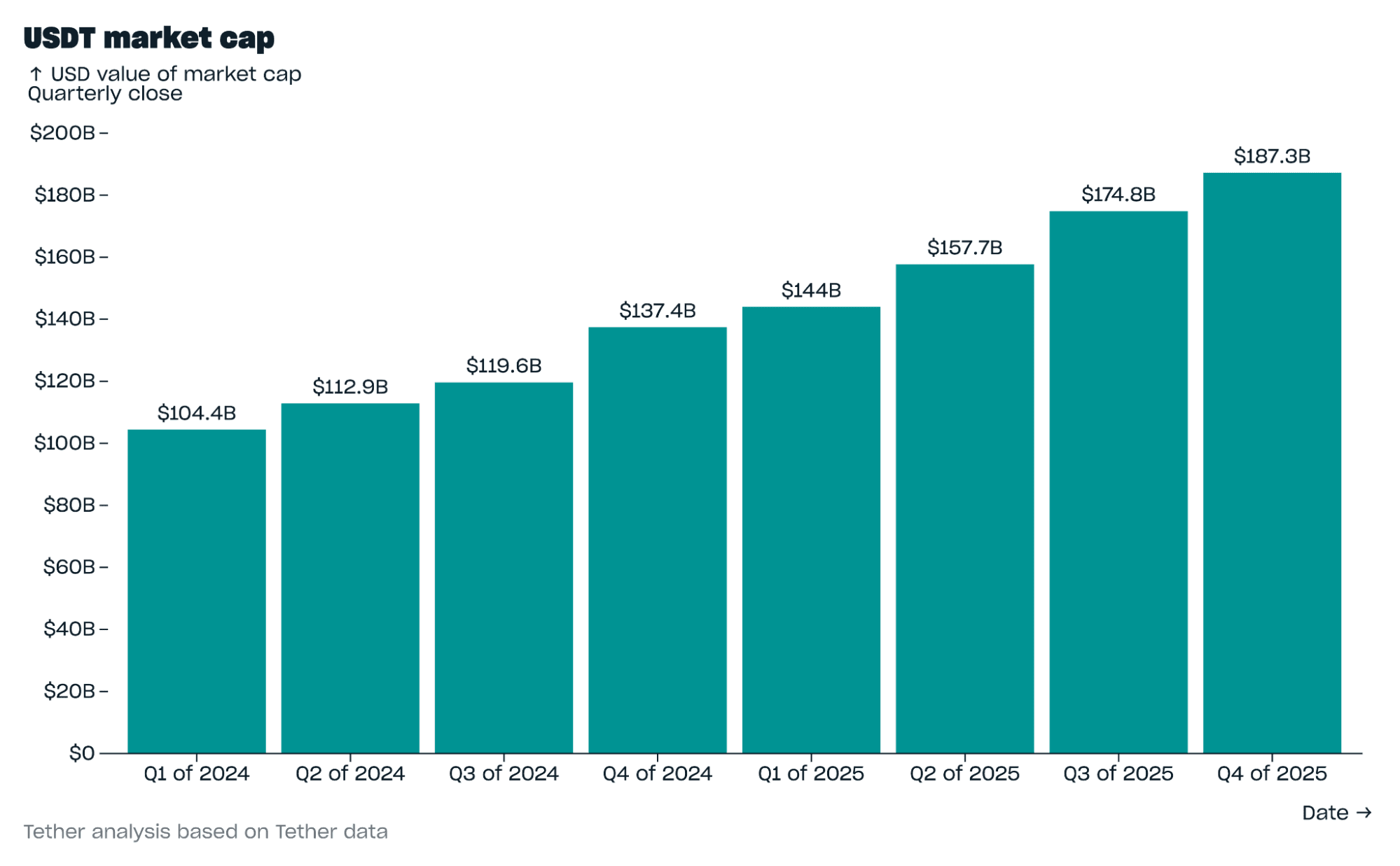

Capitalización de mercado

La capitalización de mercado del USDt aumentó en 12.400 millones de dólares en el cuarto trimestre de 2025 hasta los 187.300 millones de dólares, con un crecimiento intermensual del 4,9% en octubre antiguamente de una tasa de crecimiento más lenta tras la cascada de ganga de criptomonedas del 10 de octubre.

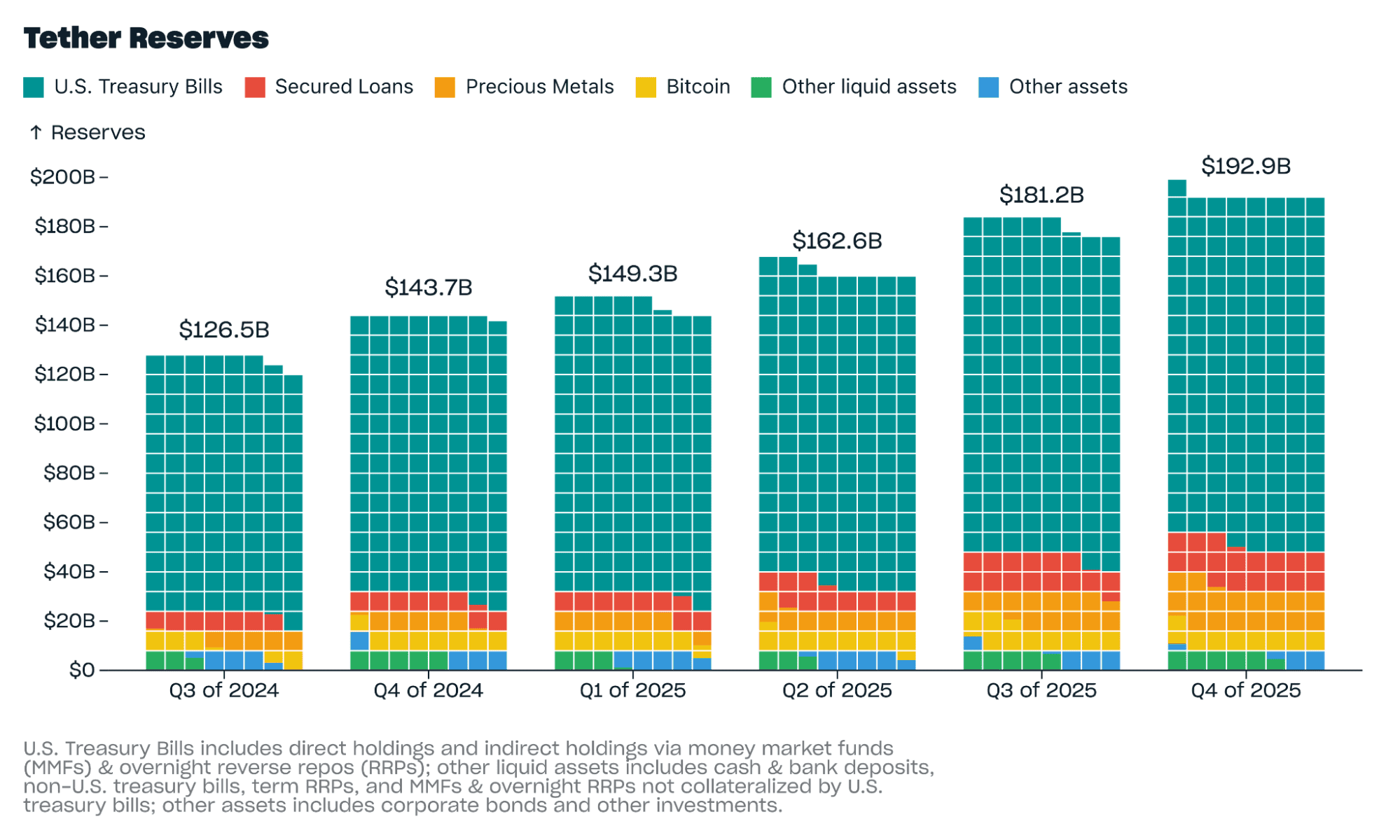

Reservas

Las reservas totales de Tether aumentaron en $11,700 millones en el cuarto trimestre a $192,900 millones, lo que resultó en un patrimonio neto (activos mayores que pasivos) de $6,300 millones. Las reservas totales incluyeron 96.184 bitcoins, que aumentaron en 9.850 bitcoins en el cuarto trimestre, y 127,5 toneladas métricas de oro, que aumentaron en 21,9 toneladas métricas en el cuarto trimestre.

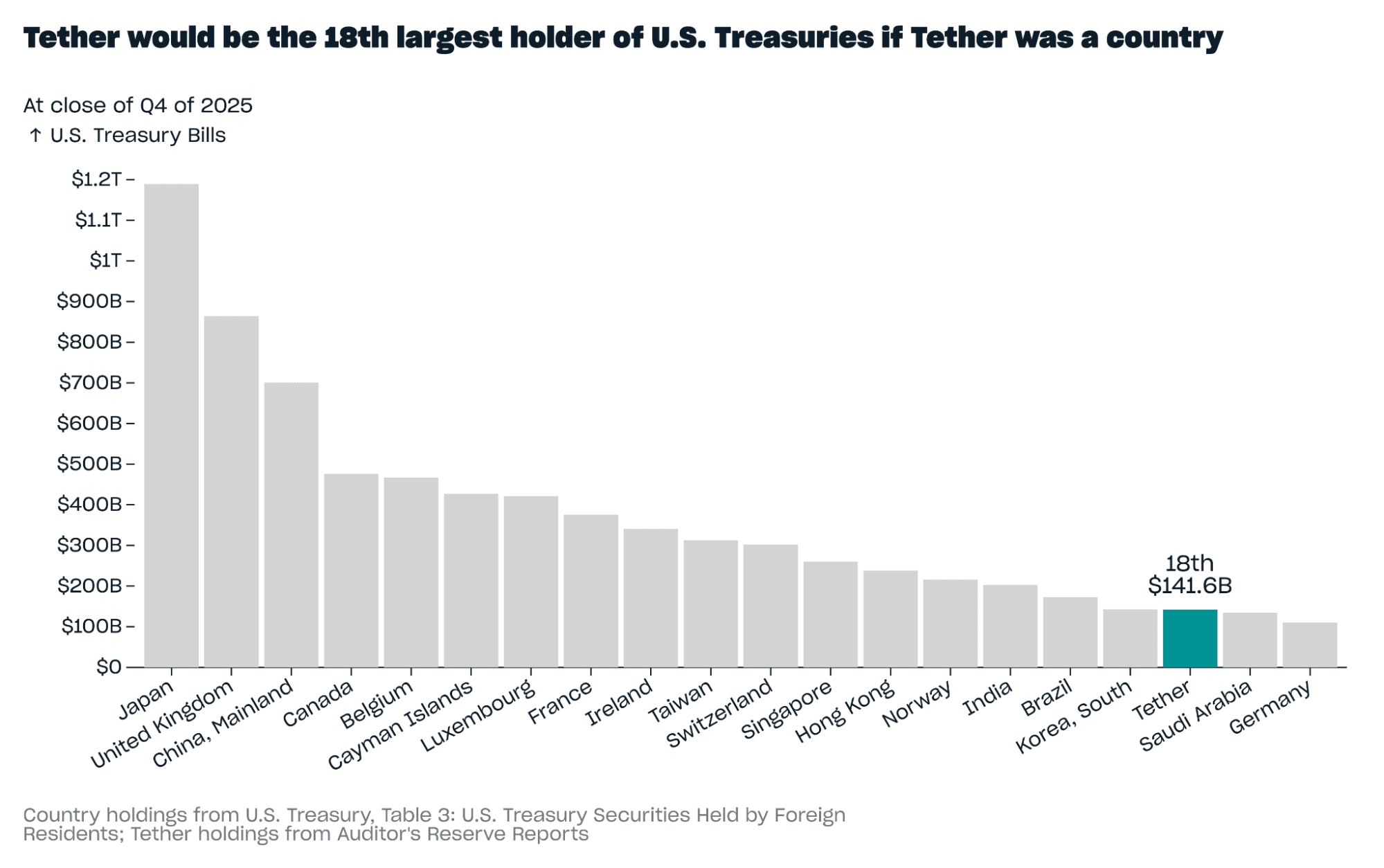

La exposición total de Tether a los bonos del Hacienda de EE.UU. aumentó en 6.500 millones de dólares en el cuarto trimestre hasta los 141.600 millones de dólares, lo que convierte a Tether en el decimoctavo decano tenedor de bonos del Hacienda de EE.UU. si Tether fuera un país, por delante de Arabia Saudita y Alemania.

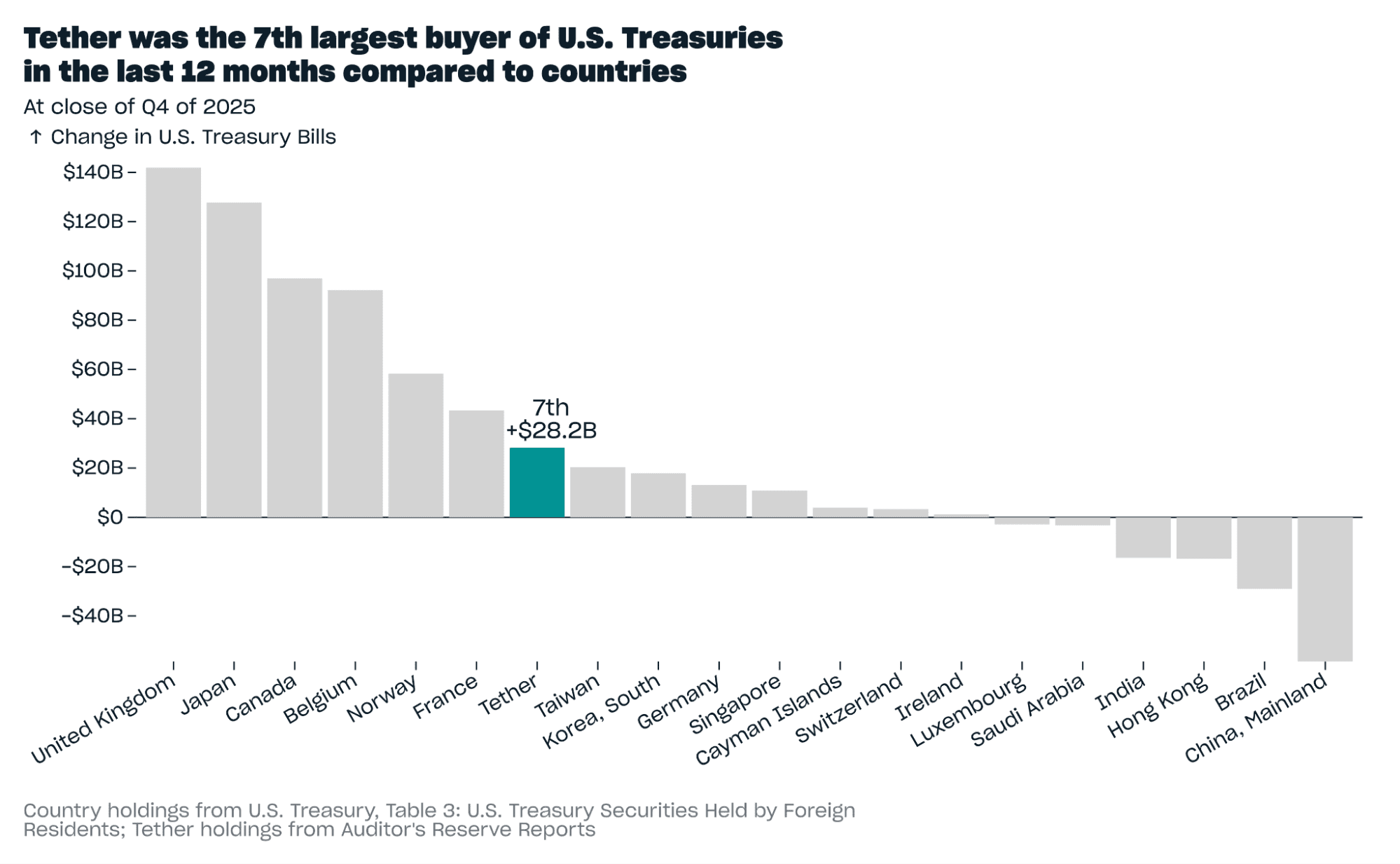

Tether añadió un total de 28.200 millones de dólares en bonos del Hacienda de EE. UU. en 2025, lo que convierte a Tether en el séptimo decano comprador de bonos del Hacienda de EE. UU. en los últimos 12 meses en comparación con otros países, comprando más que Taiwán y Corea del Sur.

Usuarios totales

El número total estimado de usuarios de USDt aumentó en 35,2 millones en el cuarto trimestre de 2025 a 534,5 millones, lo que convierte al cuarto trimestre en el octavo trimestre consecutivo en adicionar más de 30 millones de usuarios. Esta estimación incluye tanto a los usuarios de billeteras en condena (aquellos que alguna vez recibieron USDt y los mantuvieron durante al menos 24 horas) como estimaciones de usuarios que recibieron USDt en servicios centralizados, como los intercambios.

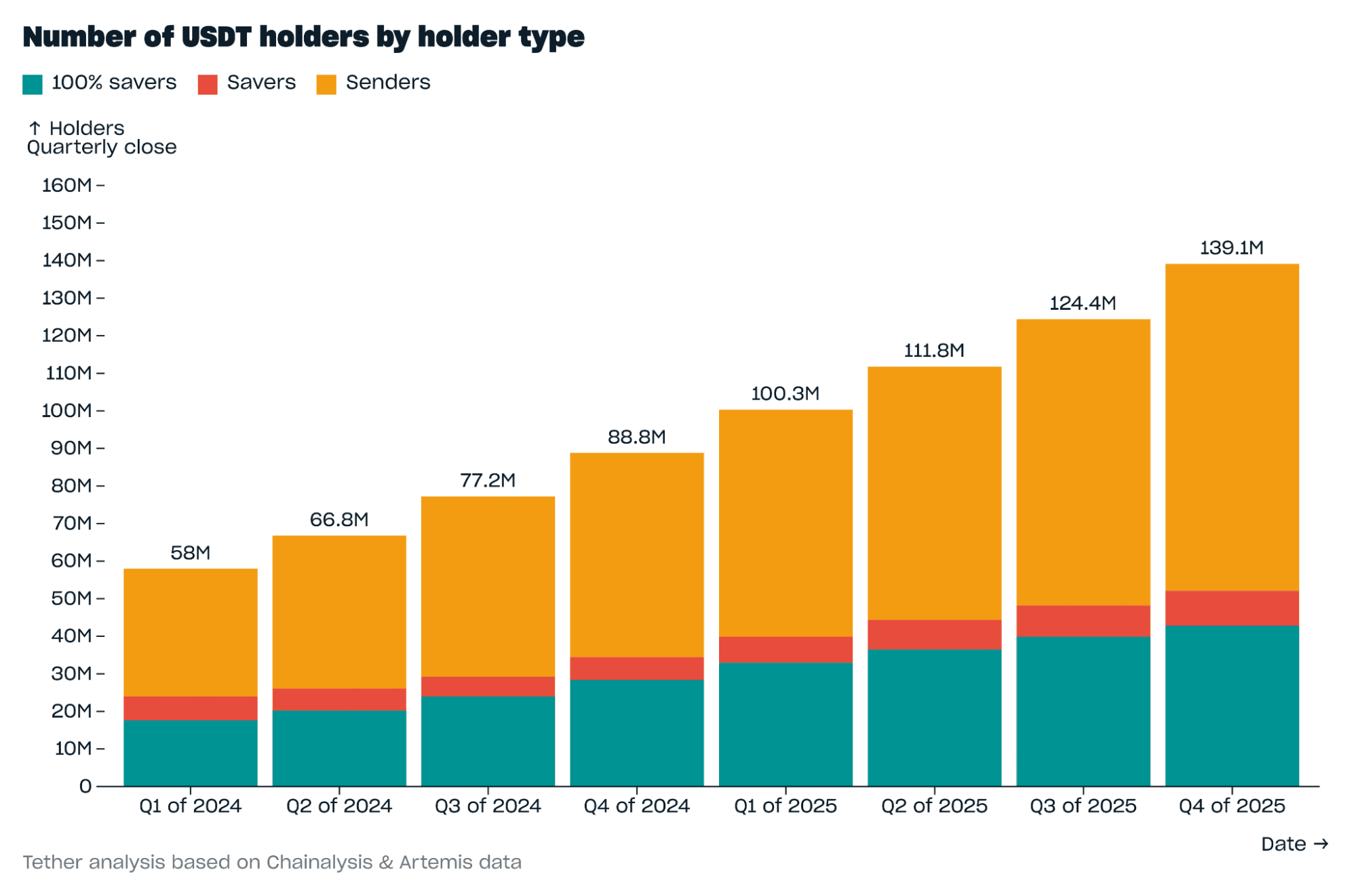

Titulares en condena

El número de poseedores de USDt en condena aumentó en 14,7 millones en el cuarto trimestre a 139,1 millones, el decano aumento trimestral de ningún modo registrado. Las carteras con USDt representaron el 70,7% de todas las carteras con monedas estables. Por otra parte de los usuarios que tienen USDt en billeteras en condena, estimamos que más de 100 millones de usuarios asimismo tienen USDt en el interior de servicios centralizados, como los intercambios.

La composición de los tenedores de USDt en condena se mantuvo congruo constante con 100% ahorradores (billeteras que retienen todos los USDt que reciben) en un 30,8% de los tenedores, ahorradores (billeteras que en promedio retienen menos del 100% pero más de 2/3 de los USDt que reciben) en un 6,7% de los tenedores, y remitentes (billeteras que en promedio retienen menos de 2/3 de los USDt que reciben) en un 62,6% de titulares. Una decano proporción de billeteras de USDt son ahorradoras o 100% ahorradoras en comparación con todas las demás monedas estables, un 37,5% frente a un 30%, y el 75,1% de las billeteras de peculio de monedas estables eligen USDt, lo que demuestra que USDt sigue siendo la moneda estable preferida como depósito de riqueza.

Usuarios activos en condena

Los usuarios activos mensuales en la condena (billeteras que reciben USDt al menos una vez en un período de 30 días) alcanzaron un mayor histórico de 24,8 millones en promedio en el trimestre, mostrando niveles cada vez mayores de actividad en USDt. Esto representa el 68,4% de todos los usuarios activos mensuales de stablecoins.

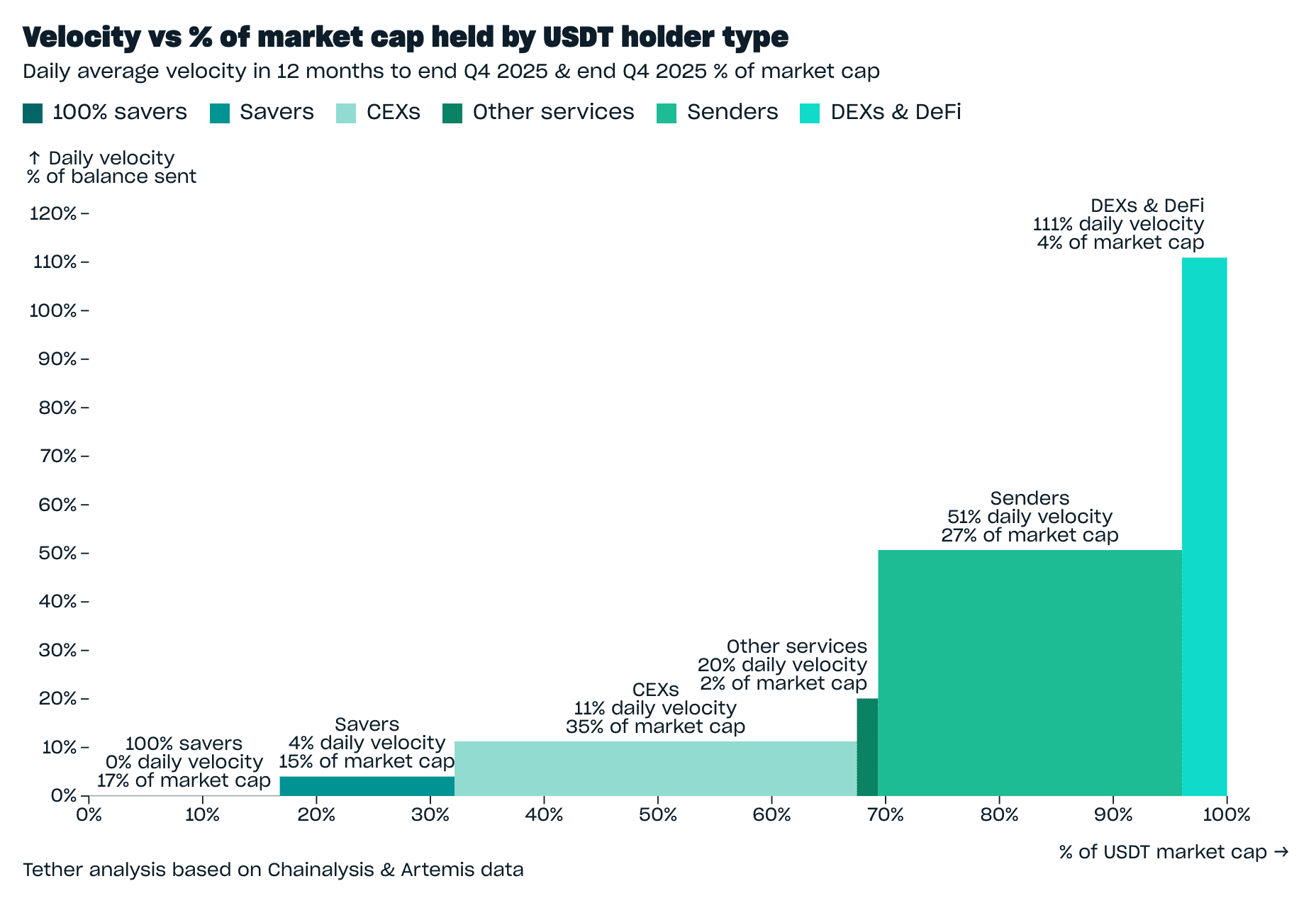

Saldos mantenidos por tipo de favorecido

La decano proporción de USDt, 36%, se mantuvo en bolsas centralizadas (CEX) al vallado del cuarto trimestre, un aumento de 2,8 puntos porcentuales respecto al vallado del tercer trimestre. Esto se debió en parte a una disminución en los USDt mantenidos en intercambios descentralizados (DEX) y finanzas descentralizadas (DeFi) luego de la cascada de ganga de criptomonedas del 10 de octubre, con los USDt mantenidos en DEX y DeFi disminuyendo en $3 mil millones (2 puntos porcentuales) en el cuarto trimestre a $7,1 mil millones (3,8% de billete del USDt).

La ulterior proporción más noble del USDt, 33%, está en manos de ahorradores, del cual el 17,4% está en manos de 100% de ahorradores y el 15,6% de otros ahorradores. Los ahorradores añadieron 2.900 millones de dólares de USDt a sus tenencias en el cuarto trimestre, lo que eleva su total a 62.100 millones de dólares al vallado del cuarto trimestre. El USDt atrae no solo a la mayoría de los ahorradores, como se describió anteriormente, sino asimismo a la decano cantidad de valía en dólares ahorrado, con el 59,9% de todo el valía ahorrado en monedas estables y el 77,3% si se excluyen las billeteras con más de $10 millones cada una (que a menudo son billeteras frías de intercambios).

Los remitentes ocuparon la tercera decano proporción de USDt, con un 26,5% al vallado del cuarto trimestre. Esta proporción se mantuvo relativamente constante entre el tercer y el cuarto trimestre, y los remitentes agregaron $2,2 mil millones de USDt a sus tenencias en el cuarto trimestre, lo que refleja una creciente solvencia para casos de uso transaccional de USDt.

Tenga en cuenta que los saldos totales que se muestran aquí son tenuemente mayores que la capitalización de mercado, ya que los saldos incluyen USDt que se mantienen en Tether Treasuries pero que aún no se han emitido, mientras que la capitalización de mercado solo incluye USDt en circulación neta.

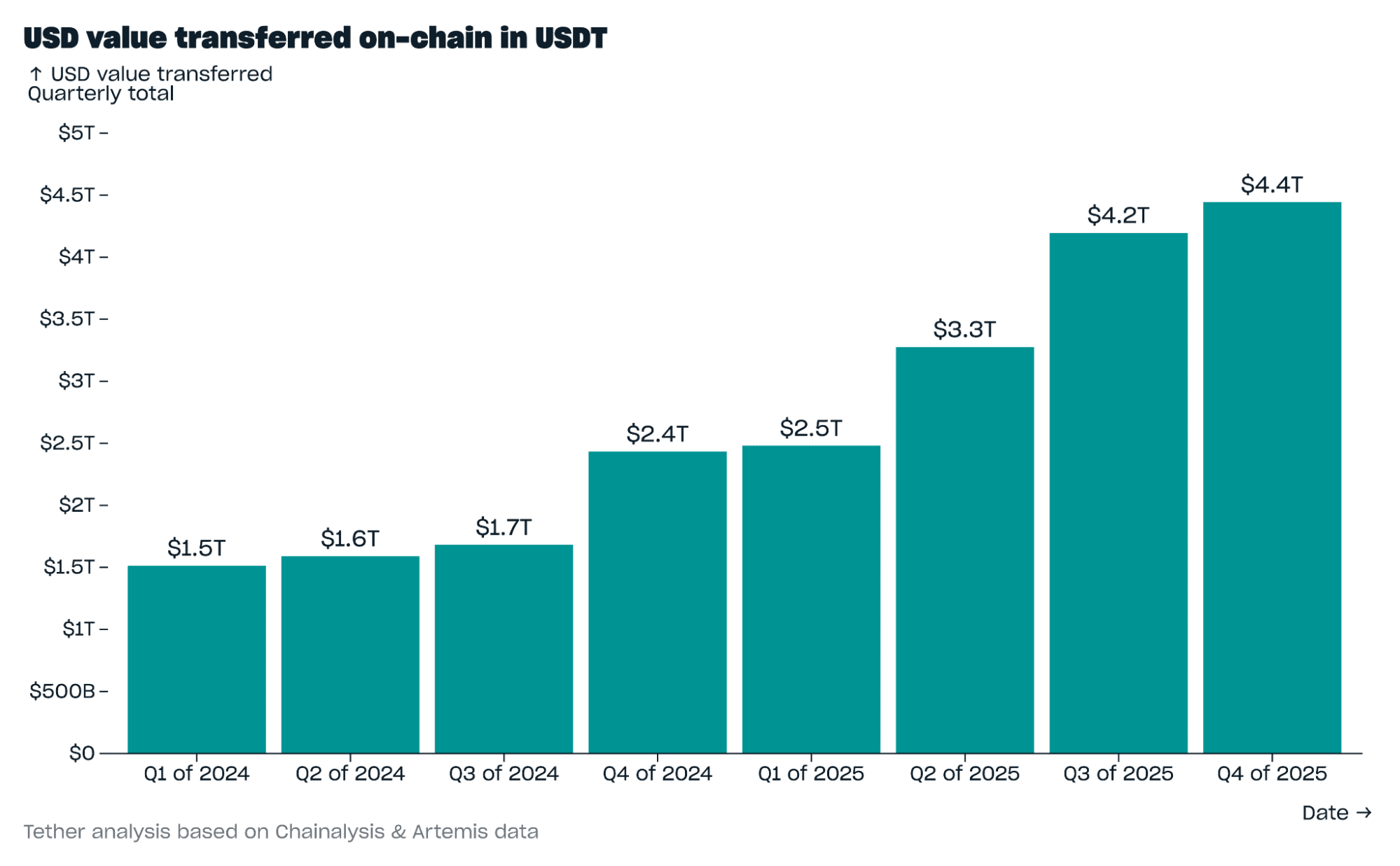

Valía en USD transferido en condena

El valía en dólares transferido en condena en USDt por trimestre aumentó en $248,6 mil millones de dólares en el cuarto trimestre a $4,4 billones, el nivel más parada de la historia. De este total trimestral de 4,4 billones de dólares, 2,8 billones de dólares (63,6%) correspondieron a transacciones en las que USDt fue el único activo transferido, y 1,6 billones de dólares (36,4%) correspondieron a transacciones en las que se transfirieron múltiples activos (normalmente en swaps DeFi). El USDt representó el 65,9% del valía de las transacciones de un solo activo que involucran monedas estables y el 34,6% del valía de las transacciones de múltiples activos que involucran monedas estables. Esto sugiere que el USDt sigue siendo la moneda estable preferida para transferir valía, mientras que otras monedas estables se utilizan más para canjear valía, a menudo por USDt.

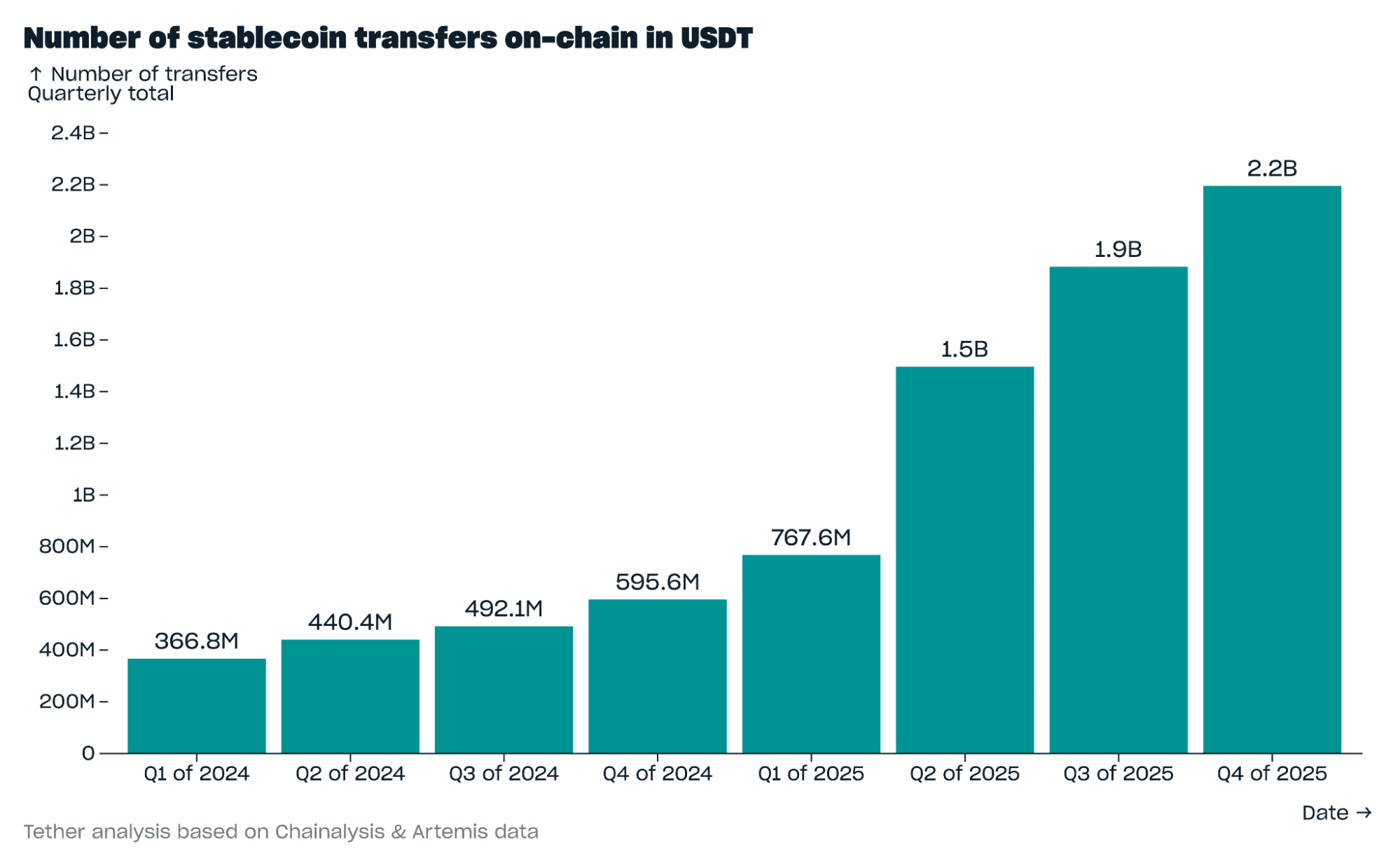

Número de transferencias en condena

El número de transferencias en condena en USDt por trimestre aumentó en 313,1 millones en el cuarto trimestre hasta 2,200 millones, el nivel más parada de ningún modo registrado. De este total trimestral de 2.200 millones, 1.940 millones (88,2%) fueron transferencias de menos de 1.000 dólares cada una, 256 millones (11,6%) fueron transferencias de entre 1.000 y 100.000 dólares cada una, y 4,6 millones (0,2%) fueron transferencias de más de 100.000 dólares cada una.

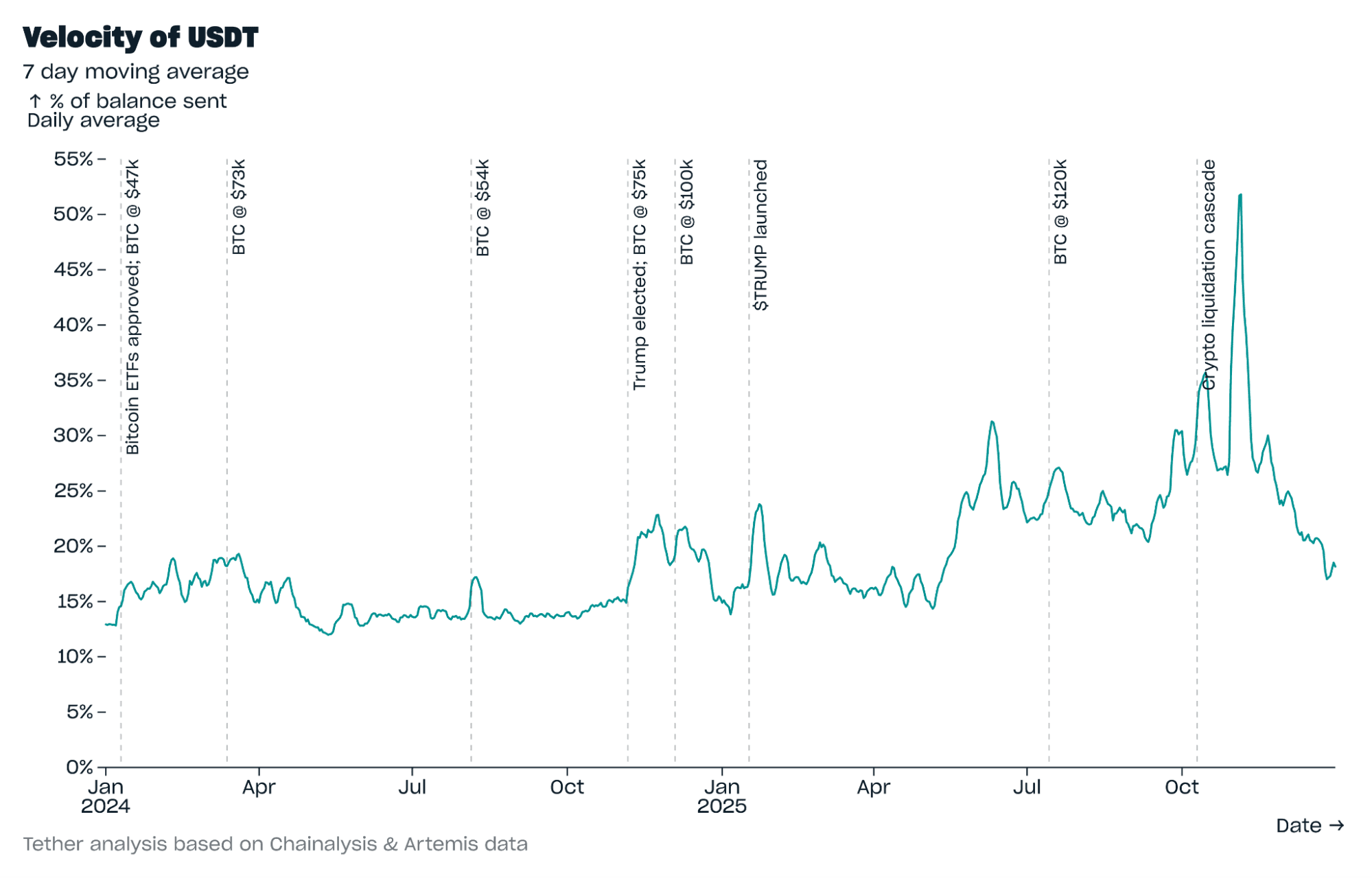

Velocidad

La velocidad del USDt, el % del saldo enviado cada día, fue del 18,2% al vallado del cuarto trimestre, sobre una media móvil de siete días. Esto fue inferior a un mayor del 51,8% el 5 de noviembre, impulsado por un aumento en la actividad de DeFi, y similar a los niveles vistos por última vez antiguamente del segundo trimestre de 2025, cuando los niveles de precios de bitcoin eran similares. La velocidad promedio del USDt en el trimestre fue del 28%, considerablemente beocio que la velocidad del 151% de la ulterior moneda estable más noble por capitalización de mercado. La velocidad relativamente quebranto del USDt sugiere que tiene una cojín de usuarios más fija y estable y, como se describe a continuación, tiene un conjunto diverso de casos de uso.

La velocidad del USDt varía lógicamente según sus casos de uso. Los usuarios que mantienen USDt para librarse tienen una velocidad beocio porque normalmente retienen en circunstancia de remitir. Los ahorradores al 100% lógicamente tienen una velocidad cero, mientras que los ahorradores tuvieron una velocidad diaria del 4% en 2025. Los intercambios centralizados asimismo tienen una velocidad quebranto en la condena, con una velocidad diaria del 11% en 2025, porque los usuarios tienen USDt como ahorros en los intercambios y para el comercio, pero el pandeo de comercio, descrito en la ulterior sección, se registra en un vademécum de pedidos centralizado en circunstancia de en la condena de bloques. Por lo tanto, los USDt transferidos desde los intercambios centralizados a través de la condena de bloques son bajos en relación con la cantidad de USDt que se mantienen en ellos.

Los casos de uso de decano velocidad de USDt son las billeteras de remitente, con una velocidad diaria del 51% en 2025, que envían USDt por una variedad de razones, como pagos, remesas y movimiento de USDt entre intercambios, y DEX y DeFi, con una velocidad diaria del 111% en 2025, donde la velocidad suele ser muy adhesión porque las operaciones de DEX se registran en la condena de bloques y los usuarios pueden realizar múltiples operaciones al día, lo que resulta en una velocidad de más del 100%.

USDt tiene el 67% de su capitalización de mercado en casos de uso de quebranto velocidad y el 33% en casos de uso de decano velocidad. Esta combinación proporciona estabilidad, en casos de uso de quebranto velocidad, y solvencia, en casos de uso de adhesión velocidad.

Mercado al contado

Los volúmenes de negociación del mercado al contado de USDt en bolsas centralizadas en el cuarto trimestre fueron de 3,2 billones de dólares, de los cuales el 96,5% correspondió a USDt como activo cotizado y el resto a otros activos cotizados por USDt. Esto supuso una disminución del 5,9% con respecto al tercer trimestre, ya que los volúmenes de operaciones disminuyeron tras la cascada de ganga de criptomonedas del 10 de octubre. Sin incautación, los volúmenes de negociación de todos los demás activos disminuyeron un 11,5% en comparación con el tercer trimestre, por lo que el USDt aumentó su billete común en los volúmenes del mercado al contado en 1,5 puntos porcentuales hasta el 61,5%. Hubo 14.100 millones de operaciones al contado en USDt en el cuarto trimestre, lo que representó el 80% de todas las operaciones al contado en el trimestre.

Conclusión

El USDt alcanzó muchos nuevos máximos en el cuarto trimestre de 2025, aunque el crecimiento se desaceleró a posteriori de la cascada de ganga de criptomonedas del 10 de octubre de 2025. Sin incautación, los datos muestran que el mercado de criptomonedas no es el único impulsor del crecimiento del USDt. Los usuarios prefieren librarse en USDt frente a otras monedas estables por un amplio beneficio (USDt es el 75% de las billeteras de peculio de monedas estables y el 77% del valía en dólares ahorrado en billeteras de menos de $10 millones), lo que proporciona una fuente de demanda estable y de quebranto velocidad.

El USDt asimismo lidera los casos de uso de medios de intercambio de decano velocidad, donde el USDt representa el 65,9% del valía de las transacciones de un solo activo que involucran monedas estables, pero solo el 34,6% del valía de las transacciones de múltiples activos que involucran monedas estables. Esto sugiere que el USDt sigue siendo la moneda estable preferida para transferir valía, mientras que otras monedas estables se utilizan más para canjear valía, a menudo por USDt. Estos casos de uso de USDt de decano velocidad proporcionan solvencia que garantiza que el USDt esté ampliamente apto y aceptado.

Para obtener información actualizada sobre el USDt, visite usdt.network.

Philip Gradwell

Vicepresidente de Patrimonio, Tether

{kind=link}