La tokenización no convierte automáticamente en líquidos los activos difíciles de comercializar, dijeron ejecutivos de la industria en la Paris Blockchain Week, rechazando la idea de que poner crédito privado, riqueza raíces u otros productos ilíquidos en la condena creará por sí solo mercados secundarios activos.

Hablando durante un panel moderado por el CEO de Cointelegraph, Yana Prikhodchenko, Oya Celiktemur, director de ventas de Ondo Finance para Europa, Medio Oriente y África (EMEA), dijo que todavía existe la idea errónea de que la tokenización de activos ilíquidos puede favorecer su comercialización.

“Creo que todavía existe la idea de que tokenizar poco ilíquido lo convertirá mágicamente en un activo humor, lo cual simplemente no es cierto”, dijo Celiktemur. Añadió que, para iniciar, activos como los riqueza raíces y el crédito privado “nunca fueron tan líquidos”.

Francesco Ranieri Fabracci, principal de expansión de tokenización de Tether, hizo una observación similar. “No es que si pones un activo en condena, será humor”, dijo, argumentando que sólo un conjunto más estrecho de instrumentos, incluidos bonos, fondos del mercado monetario y monedas estables, probablemente lograrán una solvencia constante en los mercados tokenizados.

La discusión se produce mientras el sector de activos tokenizados del mundo vivo (RWA) continúa expandiéndose, desviando la atención del crecimiento de la audición en torno a si los productos tokenizados pueden obtener una actividad significativa e ir más allá de los canales de distribución limitados.

El mercado de RWA tokenizados crece, pero permanece concentrado

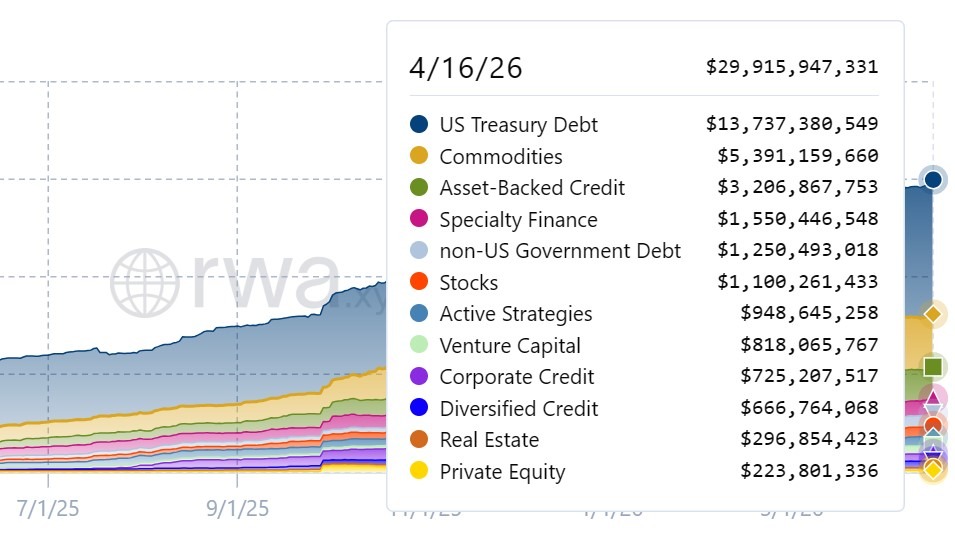

Los datos de la plataforma de prospección de RWA RWA.xyz muestran que el mercado de RWA tokenizado se expandió de $ 8.8 mil millones el 16 de abril de 2025 a aproximadamente $ 29.9 mil millones el 16 de abril de 2026, más que triplicando su tamaño en un año.

El crecimiento estuvo liderado por activos relativamente estandarizados y ampliamente comercializados. La deuda tokenizada del Riquezas de EE. UU. y las materias primas representaron una gran parte del mercado durante todo el año.

Relacionado: Ministro francés dice que vendrán nuevas medidas luego de los secuestros criptográficos

Por el contrario, las categorías típicamente asociadas con una pequeño solvencia se mantuvieron comparativamente más pequeñas a pesar del cachas crecimiento porcentual. Los riqueza raíces tokenizados aumentaron de aproximadamente $35 millones a $296 millones, mientras que el hacienda privado aumentó de casi $60 millones a $223 millones.

Otros segmentos, incluidos el crédito respaldado por activos y el crédito corporativo, incluso se expandieron marcadamente en términos absolutos, lo que indica un aumento de las emisiones en una tono más amplia de instrumentos.

Pero el valía de mercado por sí solo no prueba la solvencia. El valía en circulación puede aumentar porque se emiten más activos, incluso si las operaciones en el mercado secundario siguen siendo escasas.

Revista: Singapur no es un ‘centro criptográfico’, es poco mejor: CEO de StraitsX

{kind=link}