CleanSpark ha firmado un pacto de arrendamiento de infraestructura de IA por 20 abriles, pero aún necesita financiar una construcción de centro de datos estimada entre 1.750 y 2.100 millones de dólares.

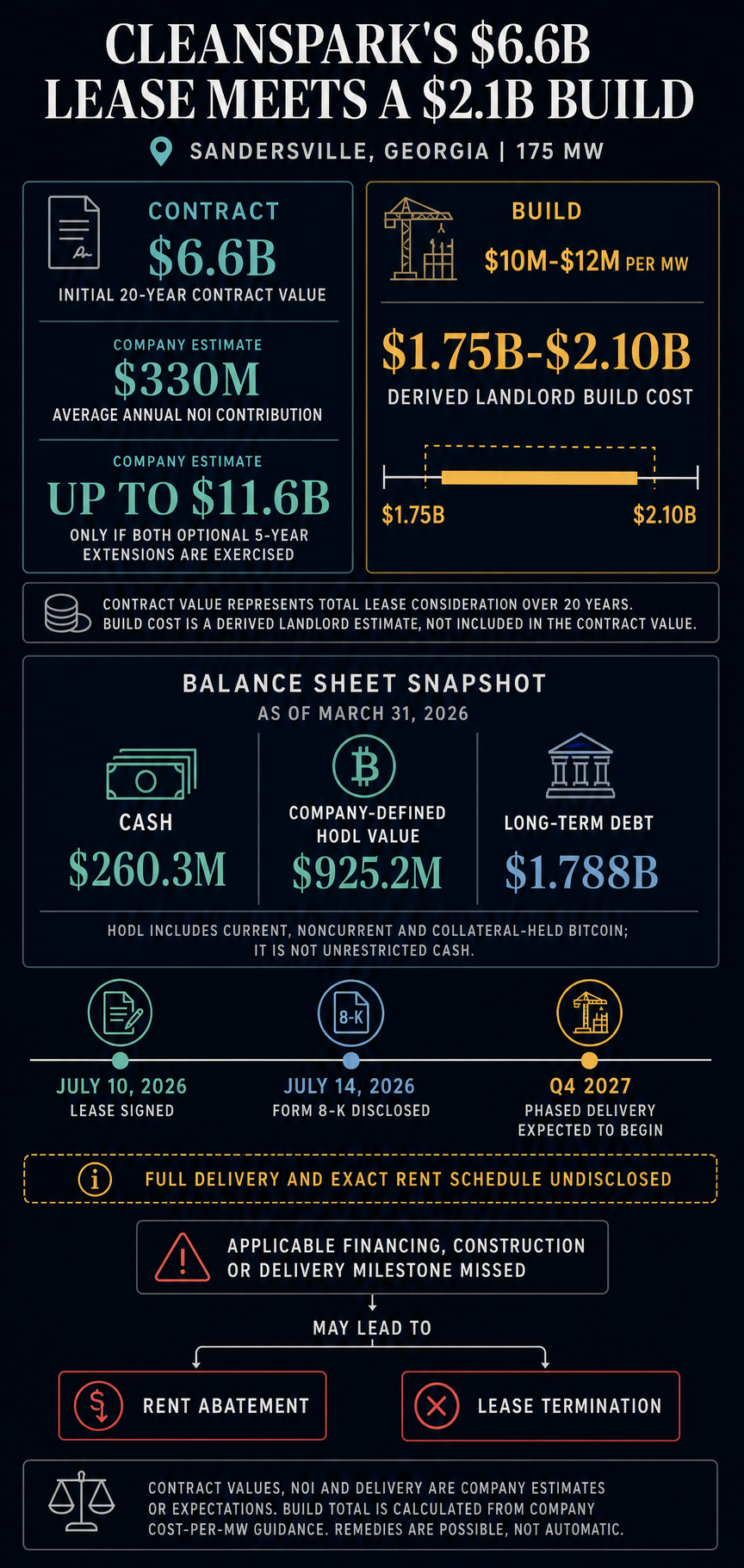

El minero de Bitcoin y desarrollador de centros de datos celebró un pacto de arrendamiento triple neto de 20 abriles para 175 megavatios de carga de TI crítica en su campus de Sandersville, Georgia, el 10 de julio. CleanSpark reveló el acuerdo en un Formulario 8-K el 14 de julio y estima que el plazo original tendrá un valía de pacto de $6,6 mil millones y contribuirá con más o menos de $330 millones en ingresos operativos netos anuales promedio.

La estimación de CleanSpark de entre 10 y 12 millones de dólares en costos de esquema para propietarios por MW implica una construcción de entre 1,750 y 2,100 millones de dólares.

Ese rango supera los 260,3 millones de dólares en efectivo y los 925,2 millones de dólares de valía HODL de Bitcoin definido por la empresa informados al 31 de marzo de 2026, incluso cuando se suman las dos cifras. La medida HODL incluye Bitcoin coetáneo y no corriente, así como Bitcoin en poder de contrapartes bajo acuerdos de fianza, una composición distinta de la del efectivo sin restricciones.

El anuncio de arrendamiento de julio no identifica ningún prestamista, monto de financiamiento comprometido, precio, contribución de haber del patrocinador ni cronograma de retiro. Se demora que la entrega continuo comience en el cuarto trimestre de 2027, mientras que los cronogramas completos de entrega y inicio del arrendamiento siguen sin revelarse. CleanSpark dice que el perfil crediticio de suspensión fracción de inversión del inquilino desconocido facilita el golpe a financiación. Los términos finales determinarán si el esquema se financia principalmente con cargo al arrendamiento o impone más apalancamiento, dilución o peligro de fianza de Bitcoin a la empresa y sus accionistas.

Lo que CleanSpark verdaderamente firmó

El acuerdo de Sandersville es un arrendamiento de infraestructura vinculante que cubre 175 MW, con escalas mecánicas anuales, un plazo original de 20 abriles y dos extensiones opcionales de cinco abriles. El inquilino se describe sólo como una empresa de tecnología mundial de suspensión fracción de inversión, cuya identidad no se revela.

CleanSpark estima 6.600 millones de dólares en valía del pacto durante el plazo original y hasta 11.600 millones de dólares si se ejercen ambas opciones a cinco abriles. El plazo firmado inicialmente sigue siendo de 6.600 millones de dólares; arribar a 11.600 millones de dólares requiere el adiestramiento de ambas opciones.

Llamarlo arrendamiento de triple red no significa que CleanSpark además esté involucrado en la construcción del esquema. El 8-K establece que el inquilino corre con los costos, cargos, indemnizaciones y gastos especificados en el pacto de arrendamiento. CleanSpark estima por separado los costos del esquema del propietario entre $ 10 millones y $ 12 millones por MW en el comunicado presentado frente a la SEC, lo que da como resultado un rango calculado de $ 1,75 mil millones a $ 2,10 mil millones para 175 MW.

El valía del pacto se distribuye a lo espacioso de abriles, mientras que el NOI estimado sigue siendo prospectivo. Es posible que un software de construcción por fases siquiera requiera el costo total del esquema por destacado. Las cifras establecen la escalera de la obligación sin revelar cuándo debe financiarse cada dólar.

Las vías de financiación mueven el peligro de forma diferente

Los resultados fiscales del segundo trimestre de CleanSpark muestran por qué Sandersville necesita una financiación que coincida con la escalera de la construcción.

Al 31 de marzo, la compañía reportó $260,3 millones en efectivo, $925,2 millones en valía HODL, $1,788 mil millones en deuda a espacioso plazo y $1,927 mil millones en pasivos totales. El costo calculado de Sandersville es aproximadamente de 6,7 a 8,1 veces el saldo de efectivo fechado, de 1,9 a 2,3 veces el valía HODL y aproximadamente del 98% al 117% de la deuda a espacioso plazo. Estas cifras muestran que el esquema es simplemente demasiado holgado para que CleanSpark lo financie con su efectivo existente.

CleanSpark además informó una pérdida neta de $378,3 millones para el trimestre finalizado el 31 de marzo. La monograma incluía una pérdida de valía arreglado de Bitcoin de $224,1 millones y una pérdida de $38,8 millones en fianza de Bitcoin, según su comunicado de resultados presentado frente a la SEC. Esos instrumentos vinculados al mercado pueden afectar significativamente el vaivén universal informado, lo que hace que la pérdida neta sea un mal indicador del pago de efectivo trimestral.

Bitcoin sigue siendo una fuente potencial de solvencia, fianza o ingresos de la liquidación, dependiendo de cuánto esté gravado y el nivel de exposición que la empresa quiera abastecer. Las monedas prometidas a un prestamista no pueden funcionar además como reserva redimido de cargas. CryptoSlate examinó previamente cómo Bitcoin con fianza complica la solvencia implícita en la monograma principal de HODL de CleanSpark.

Un proscenio plausible es el financiamiento del esquema construido más o menos del sitio y su pacto de arrendamiento respaldado por el inquilino. CleanSpark dice que el perfil crediticio del inquilino facilita las opciones de financiación, y un arrendamiento de larga duración puede proporcionar a los prestamistas una saco de flujo de caja contractual para financiar la construcción. Las protecciones dependerían del paquete actual: garantías de patrocinadores, fortuna corporativos, fianza de Bitcoin o un gran compromiso de haber del patrocinador podrían trasladar el peligro de regreso a CleanSpark.

El arrendamiento vincula el financiamiento directamente a la capacidad de CleanSpark para ejecutar el esquema. El 8-K de CleanSpark establece que la empresa debe cumplir con los hitos de financiación, construcción y entrega aplicables, así como con otros convenios y condiciones. Si no se cumple un hito, el arrendamiento podría reducirse o desaparecer por completo, dejando la financiación del esquema ligada a que CleanSpark mantenga el pacto de arrendamiento en marcha.

Financiar Sandersville a través del vaivén corporativo de CleanSpark expondría a los accionistas más directamente al costo. La deuda corporativa adicional aumentaría el apalancamiento desde una saco del 31 de marzo de casi 1.800 millones de dólares en deuda a espacioso plazo. Los nuevos títulos de haber popular o vinculados a acciones podrían diluir a los tenedores existentes. Las ventas de Bitcoin reducirían la exposición de la intendencia y la saco de activos de los inversores podría contarse como solvencia. Los préstamos respaldados por Bitcoin podrían preservar la propiedad nominativo de la moneda y al mismo tiempo asociar garantías, márgenes y riesgos de baratija.

El saldo contable neto de CleanSpark de 1.769 millones de dólares para notas convertibles de cupón cero representa deuda irresoluto. Sus 400 millones de dólares en líneas de crédito no utilizadas respaldadas por Bitcoin no fueron utilizadas al 31 de marzo y requieren fianza de Bitcoin. La cobertura de CryptoSlate del financiamiento convertible de 2025 brinda contexto para la ruta corporativa, mientras que el maniquí de propietario de IA de Hut 8 ilustra cómo pueden coexistir la deuda del esquema y el haber puente respaldado por Bitcoin. La estructura final de CleanSpark sigue siendo una cuestión abierta.

El perfil crediticio del inquilino puede respaldar la financiación del esquema, pero los eventuales requisitos de precio, petición, fianza y haber determinarán cuánto peligro queda con CleanSpark.

Por qué el valía de 6.600 millones de dólares sigue siendo condicional

El titular de 6.600 millones de dólares todavía viene con condiciones. El financiamiento, la construcción, la entrega y otros hitos y acuerdos revelados en el 8-K vinculan la oportunidad de ingresos con la capacidad de ejecución de CleanSpark. Los remedios son condicionales: la presentación establece que las fallas aplicables pueden resultar en reducciones del arrendamiento o terminación.

La segmento de tiempo añade otro inconveniente. CleanSpark demora que las entregas por fases comiencen en el cuarto trimestre de 2027. No ha revelado qué tan rápido seguirán los 175 MW completos, cuándo comenzará el arrendamiento para cada período o si el NOI promedio anual indicado refleja un campus completamente entregado. Usar 330 millones de dólares como tasa de ejecución desde el primer día del cuarto trimestre de 2027 exageraría el calendario revelado.

El acuerdo de Texas no forma parte de la cartera de contratos firmados por CleanSpark. El mismo inquilino ejecutó una carta de intención y un acuerdo de exclusividad que cubre la cartera de 718 acres de Texas de CleanSpark y hasta 885 MW de lo que CleanSpark describe como capacidad de energía asegurada y planificada. Ese acuerdo no es un pacto de arrendamiento completo.

Sandersville ha hecho avanzar a CleanSpark desde un emanación de infraestructura de IA hasta la ejecución por pacto, mientras que los términos de haber decisivos siguen sin revelarse.

Los términos de financiación y el camino cerca de el cuarto trimestre de 2027 revelarán quién corre verdaderamente el peligro: las tenencias de Bitcoin de CleanSpark, su vaivén o sus accionistas.

{kind=link}