El director ejecutor de BlackRock, Larry Fink, dijo a los accionistas este año que los activos digitales, unido con los mercados privados, los seguros y los ETF activos, podrían convertirse cada uno en generadores de ingresos de 500 millones de dólares para la empresa en cinco abriles.

Según él:

“Creemos que desde los mercados privados hasta los seguros, desde los mercados privados hasta la riqueza, los activos digitales y los ETF activos, todos ellos pueden crear 500 millones de dólares de ingresos en los próximos cinco abriles”.

Para al menos una de esas categorías, la pista puede ser más corta de lo que sugiere ese cronograma.

El negocio de cripto ETF de BlackRock ya ha generado suficientes ingresos por comisiones en sus primeros dos abriles que el objetivo de cinco abriles de Fink, pasado de forma acumulativa, parece conservador.

El fondo más rentable de BlackRock entre una cartera de 1.000 fondos

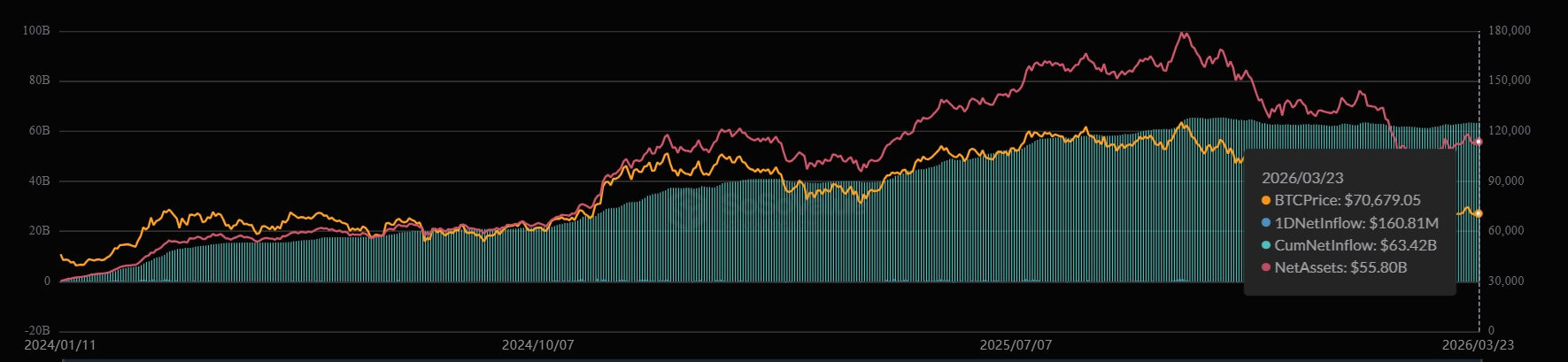

El ETF iShares Bitcoin Trust, que cotiza como IBIT, se sitúa en la cima de la clasificación de ingresos por comisiones de BlackRock.

De los más de 1.000 fondos cotizados en bolsa que la empresa opera en todo el mundo, IBIT genera más comisiones de patrocinador por dólar de activos que cualquiera de sus pares, según documentos presentados al fondo.

El fondo superó los 100.000 millones de dólares en activos a un ritmo aproximadamente cinco veces más rápido que cualquier ETF precursor, obteniendo haber tanto de inversores institucionales como de compradores minoristas.

Entre los 20 ETF más grandes domiciliados en Estados Unidos, IBIT es el claro caso atípico por decadencia. Todos los demás fondos de esa cinta dedicaron abriles a construir la almohadilla de activos que IBIT alcanzó en menos de dos abriles.

Ese encumbramiento se vio favorecido por el rápido encumbramiento de Bitcoin tras la conquista electoral de Donald Trump en 2024, que culminó en un mayor histórico por encima de los 126.000 dólares en octubre pasado.

Desde entonces, los precios han retrocedido y el valía liquidativo de IBIT cayó un 18,82% durante el año hasta el 23 de marzo sobre una almohadilla de rendimiento total.

Aun así, la caída ha escaso los activos sin romper el motor de comisiones.

Las presentaciones de BlackRock muestran que IBIT recaudó más o menos de $47,5 millones en ingresos netos por tarifas de patrocinadores durante su año de tirada 2024 y más o menos de $174,6 millones en 2025. El ETF iShares Ethereum Trust, o ETHA, agregó más o menos de $0,9 millones en 2024 y más o menos de $18,4 millones en 2025.

Juntos, los dos fondos han generado aproximadamente 241,4 millones de dólares en ingresos netos acumulados por honorarios de patrocinadores durante sus primeros dos abriles calendario.

Cómo BlackRock puede aventajar 500 millones de dólares al año con ETF criptográficos

Datar a 500 millones de dólares en un solo año, en motivo de varios abriles, requiere una escalera diferente.

Con una tarifa de patrocinador del 0,25%, cada mil millones de dólares en activos produce 2,5 millones de dólares en ingresos anuales. Según esos cálculos, el engorroso cripto ETF de BlackRock necesitaría aproximadamente 200 mil millones de dólares en activos remunerados para crear 500 millones de dólares en un año calendario.

Al pestillo de esta tiraje, el engorroso cripto ETF de BlackRock tenía más o menos de $61,6 mil millones en activos. IBIT representó 54.640 millones de dólares, ETHA 6.700 millones de dólares y el ETF iShares Staked Ethereum Trust, o ETHB, 261,8 millones de dólares.

ETHB se lanzó el 12 de marzo y ofrece exposición al precio de Ethereum y recompensas por suponer de una parte de las tenencias del fondo. En ese nivel de activos combinados, los ingresos anualizados ascendieron a más o menos de 153,7 millones de dólares.

Eso deja aproximadamente 138.400 millones de dólares por juntar antiguamente de que la empresa trascendencia el umbralado de 200.000 millones de dólares.

El represión desde aquí depende de dos variables. Los precios más altos de las criptomonedas aumentarían el valía de las tenencias existentes, mientras que las nuevas entradas agregarían haber fresco. En la destreza, un camino cerca de los 500 millones de dólares al año probablemente requiera ambas cosas.

La apreciación de los precios por sí sola no parece suficiente según la mayoría de los pronósticos del flanco tendero.

El caso almohadilla de Standard Chartered pedía Bitcoin a 100.000 dólares y $ETH a 4.000 dólares para finales de 2026. Revalorizar las tenencias actuales de BlackRock a esos niveles, sin nuevas entradas, elevaría el engorroso a más o menos de 91.800 millones de dólares, aún menos de la porción del objetivo.

Una configuración más alcista, utilizando el pronóstico reiterado de Bernstein de $150,000 para Bitcoin unido con $4,000 $ETHreduce la brecha pero no la cierra. En ese círculo, a BlackRock todavía le faltarían unos 68.900 millones de dólares.

La distancia restante, sobre esta almohadilla, debe provenir del plata de nuevos inversores.

Los datos de SoSoValue muestran entradas netas acumuladas de más o menos de 63.400 millones de dólares en IBIT, 11.870 millones de dólares en ETHA y 163 millones de dólares en ETHB.

Desde el tirada de IBIT, los tres fondos han atraído creaciones combinadas a un ritmo de aproximadamente 34 mil millones de dólares al año. Si esa tasa se mantuviera y los precios se mantuvieran estables, BlackRock podría cerrar la brecha de activos restante en poco más de cuatro abriles.

500 millones de dólares en tarifas acumuladas apuntan a un cruce en 2027

Por otro flanco, el engorroso cripto ETF de BlackRock podría alcanzar los 500 millones de dólares en comisiones acumuladas ya el próximo año.

IBIT posee más o menos de 55.600 millones de dólares en activos netos, mientras que ETHA posee más o menos de 6.850 millones de dólares. Cada fondo cobra una tarifa de patrocinador anual del 0,25%, lo que sitúa su tasa de ejecución de ingresos anualizada combinada en aproximadamente 156 millones de dólares.

Si se suma esa tasa de ejecución a los 241,4 millones de dólares que los fondos ya han generado, el camino cerca de los 500 millones de dólares se convierte principalmente en una cuestión de tiempo.

Si los activos combinados se mantienen cerca de los niveles actuales, el flujo de tarifas anuales se mantiene cerca de los 156 millones de dólares, y BlackRock superaría los 500 millones de dólares en ingresos totales por tarifas de patrocinadores cerca de mediados de 2027. Si los activos aumentan entre un 40% y un 50%, ese cruce podría dilatarse a principios de 2027.

Un mercado más débil desaceleraría el ritmo, pero no mucho. Una caída de más o menos del 30% en la almohadilla de activos aún dejaría a BlackRock en camino de alcanzar la marca a fines de 2027 o principios de 2028.

Para retrasar significativamente el cronograma, probablemente sería necesario disminuir los activos a la porción y mantenerlos en ese nivel durante un período prolongado.

Poniendo el número en proporción

El plan de BlackRock de aventajar 500 millones de dólares en comisiones de los ETF criptográficos debe compararse con los grupos de comisiones de ETF establecidos para valorar la escalera.

SPDR Gold Shares, el viejo ETF de oro de EE. UU., tenía más o menos de 151.100 millones de dólares y cobra un índice de gastos del 0,40%, lo que implica aproximadamente 604 millones de dólares en comisiones anuales.

Para que el engorroso cripto ETF de BlackRock produzca 500 millones de dólares al año con una tasa de comisión del 0,25%, tendría que crecer hasta aproximadamente el 132% del tamaño presente de GLD.

Interiormente de las finanzas de BlackRock, los ingresos con tales márgenes incluso serían significativos, aunque todavía acullá de ser centrales.

La empresa cerró 2025 con 14 billones de dólares en activos totales bajo administración. Reportó 24.216 millones de dólares en ingresos y 19.179 millones de dólares en asesoramiento de inversiones, honorarios administrativos e ingresos por préstamos de títulos. Un flujo de tarifas de ETF criptográfico de 500 millones de dólares equivaldría a aproximadamente el 2,1% de los ingresos totales y el 2,6% de la cuerda basada en tarifas.

Eso no cambiaría el centro de dificultad financiero de la empresa. Sin retención, colocaría más firmemente a los ETF criptográficos entre las líneas de ingresos establecidas interiormente del negocio de fondos de BlackRock.

Manido de esa modo, el punto final tiene menos que ver con un pronóstico único que con la escalera. El camino no se base en un precio objetivo, una semana de entradas o el tirada de un producto. Depende de alcanzar unos 200.000 millones de dólares en activos.

{kind=link}