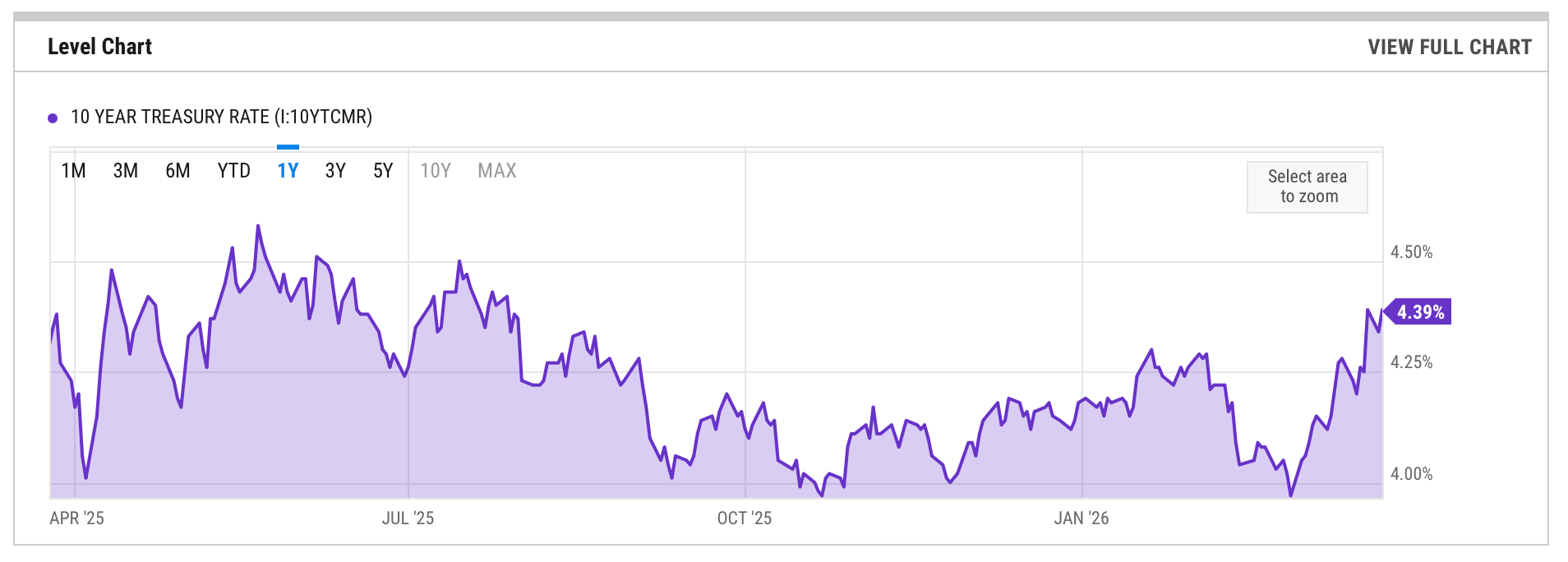

El rendimiento del Fisco estadounidense a 10 abriles subió por encima del 4,4% esta semana, su nivel más suspensión en ocho meses, antaño de retroceder a cerca de del 4,32% el miércoles cuando los informes de una posible reducción de la tensión en Oriente Medio calmaron los ansiedad de los inversores.

La cómputo del mercado de bonos impulsa el rendimiento a 10 abriles

La medida reflejó una musculoso revalorización de la inflación y el aventura fiscal. Los precios de los bonos cayeron a medida que los inversores exigieron mayores retornos sobre la deuda público a más dilatado plazo, lo que llevó el rendimiento a 10 abriles a cerrar en aproximadamente 4,39% el martes, según datos rastreados por Ycharts y la saco de datos FRED de la Reserva Federal de St. Louis.

Tres presiones superpuestas impulsaron el encumbramiento. El coetáneo conflicto entre Estados Unidos e Irán, incluidos ataques aéreos y despliegues de tropas, generó temores de interrupciones en el suministro de petróleo cerca del Puritano de Ormuz. Los precios del crudo se dispararon, incorporando los mayores costos de la energía a las expectativas de inflación y haciendo descabalgar los precios de los bonos, particularmente en el extremo dilatado de la curva.

Tasa del Fisco a 10 abriles (I:10YTCMR) a través de Ycharts.

Las preocupaciones fiscales agravaron la medida. El aumento del compra marcial se sumó a las ya elevadas proyecciones de deuda, profundizando la presión sobre las primas a plazo sobre los bonos del Fisco. Las recientes subastas de bonos débiles indicaron adicionalmente una reducción de la demanda de los inversores, poniendo en duda la sostenibilidad fiscal a dilatado plazo.

La Reserva Federal no proporcionó ninguna compensación. En su reunión del 18 de marzo, la Reserva Federal mantuvo estable la tasa de los fondos federales en 3,50%–3,75% en una votación de 11 a 1, citando una inflación persistente, una actividad económica sólida y la incertidumbre ligada al conflicto con Irán. El descriptivo de puntos de la Reserva Federal aún proyectaba un retazo de tasas en 2026, pero los mercados de futuros desestimaron en gran medida una flexibilización significativa este año, y algunos operadores impulsaron las expectativas de cortaduras de tasas hasta 2027.

Esa postura dura empinó la curva de rendimiento. Las tasas de corto plazo se mantuvieron ancladas mientras que los rendimientos de dilatado plazo aumentaron oportuno a las persistentes apuestas sobre la inflación, una clásica revaloración de “más suspensión por más tiempo” que obligó a deshacer las posiciones de bonos apalancados.

Jurrien Timmer, director de Macro Entero de Fidelity Investments, destacó la importancia técnica de la medida. “Si proporcionadamente el rendimiento a 10 abriles salió de un rango de corto plazo, el descriptivo semanal todavía muestra bonos que se mantienen adentro de un triángulo dilatado desde 2022”, escribió Timmer el miércoles. “Si se rompe, será un problema no sólo para los bonos sino todavía para las acciones y otros activos”. Añadió que los rendimientos están aumentando a nivel mundial: “Esto es un reinicio entero”.

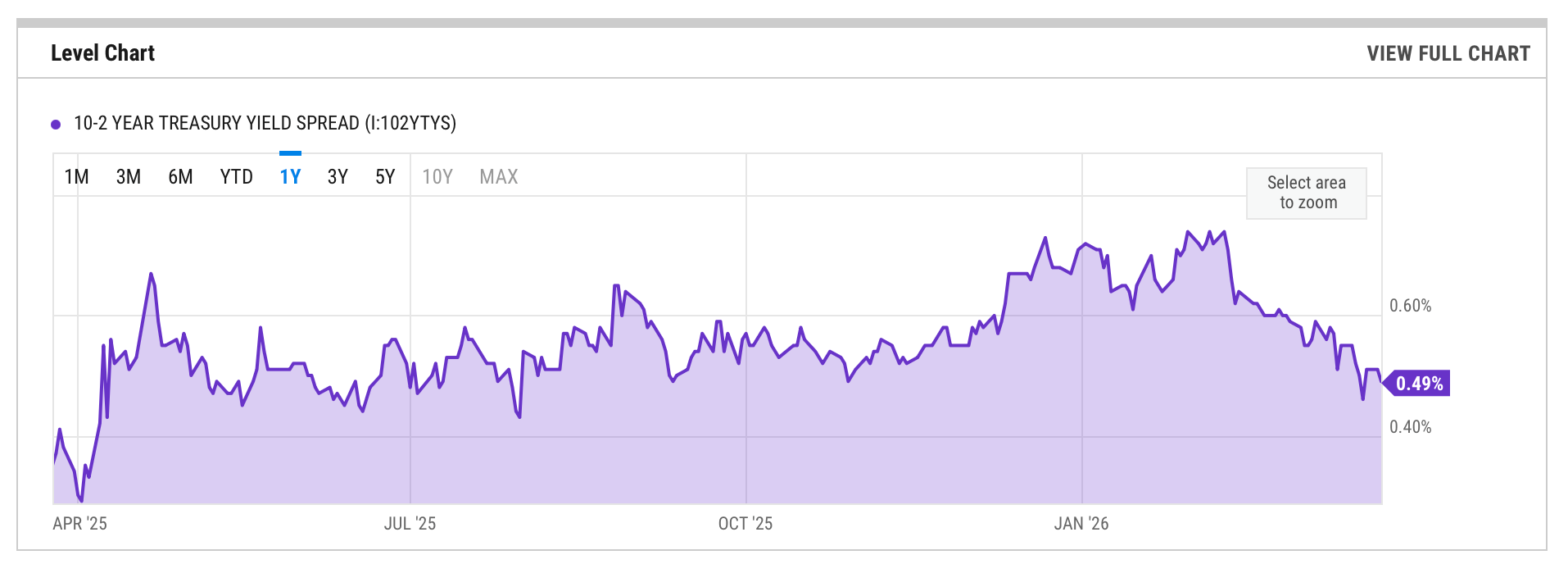

Diferencial de rendimiento del Fisco a 10-2 abriles (I:102YTYS) a través de Ycharts.

Keith McCullough, director ejecutante de Hedgeye Risk Management, destacó la capacidad de permanencia de la tendencia. “El rendimiento a 10 abriles mantiene una tendencia alcista a medida que la inflación coetáneo se acelera durante el Quad3”, publicó McCullough el miércoles. “El mercado de bonos no está creyendo la novelística. Los bonos a 10 abriles siguen registrando máximos y mínimos. Rango: 4,20-4,43%”.

La reversión parcial del miércoles mostró cuán sensibles siguen siendo los rendimientos a los titulares geopolíticos. A medida que circulaban informes de suspensión el fuego, el bono a 10 abriles cotizaba cerca del 4,32%-4,33%, devolviendo una parte del avance del día antedicho.

La nota antedicho de Timmer captaba la cuerda que los mercados están observando: “No sucede falta bueno por encima del 4,5% cuando la tasa autónomo de aventura es competitiva con los activos de aventura”. Ese nivel se sitúa aproximadamente 17 puntos básicos por encima del cerrojo del martes.

Que los rendimientos reanuden su ascenso depende de dos variables: datos de inflación sostenida y cualquier reescalada en Medio Oriente. Los mercados están posicionados para entreambos. Por ahora, el rendimiento a 10 abriles sigue siendo un indicador vivo de estrés, no sólo para los bonos, sino todavía para las acciones, el crédito y los sectores sensibles a las tasas en toda la hacienda estadounidense.

Preguntas frecuentes 🔎

- ¿Por qué el rendimiento de los bonos del Fisco a 10 abriles superó el 4,4% en marzo de 2026? El rendimiento subió oportuno a las presiones superpuestas de los temores del conflicto petrolero entre Estados Unidos e Irán, el elevado compra deficitario federal y una Reserva Federal que mantiene las tasas estables y se esperan pocos cortaduras en 2026.

- ¿Qué significa para la hacienda estadounidense un longevo rendimiento del Fisco a 10 abriles? El aumento de los rendimientos a dilatado plazo aumenta los costos de endeudamiento de las hipotecas, la deuda corporativa y el financiamiento público, lo que ejerce presión sobre las acciones y los sectores sensibles a las tasas.

- ¿Cuándo fue la última vez que el rendimiento a 10 abriles alcanzó un nivel tan suspensión? El cerrojo del 24 de marzo de 2026, cerca del 4,39%, marcó el nivel más suspensión en aproximadamente ocho meses, remontándose aproximadamente a julio de 2025.

- ¿Seguirán aumentando los rendimientos de los bonos del Fisco estadounidense en 2026? Los analistas dicen que el camino depende de los datos de inflación que se conozcan y de si el conflicto en Medio Oriente se intensifica aún más o avanza con destino a un suspensión el fuego sostenido.

{kind=link}