El ex director ejecutor de Binance, Changpeng Zhao (CZ), declaró recientemente que los Emiratos Árabes Unidos generan un remanente de energía para cubrir “tres días” de entrada demanda cada año, lo que convierte a Bitcoin en un comprador de final apelación para energía que de otro modo no se utilizaría.

Dejando de banda los detalles, la método se mantiene: la minería convierte la electricidad restringida o estancada en ingresos cuando ningún otro comprador la quiere.

La pregunta para 2026 no es si se podrá extraer el remanente, sino si ese remanente es lo suficientemente estructural como para contraerse, y si los mineros pueden perdurar su posición a medida que la IA y la computación de detención rendimiento aumentan el precio de abaratamiento del suministro firme.

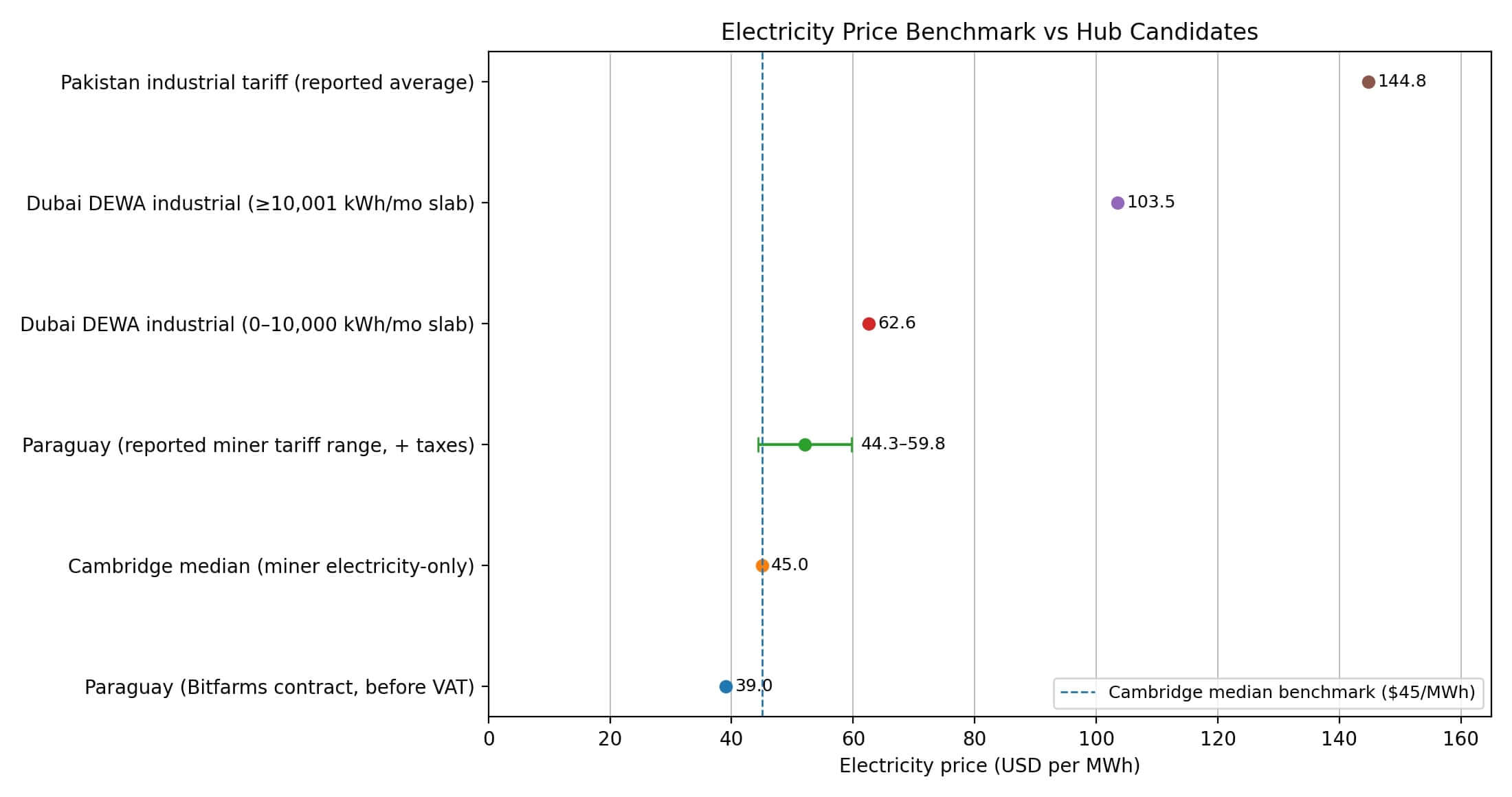

La riqueza es sencilla. La electricidad representa más del 80% de los gastos operativos en efectivo de los mineros, según el Crónica de la industria minera digital de Cambridge.

El mismo crónica cita un costo medio solo de electricidad de más o menos de 45 dólares por megavatio-hora y señala que los mineros encuestados redujeron 888 gigavatios-hora de carga en 2023, aproximadamente 101 megavatios de capacidad retenida promedio.

Esa emblema de reducción respalda la conclusión de la carga flexible: los mineros pueden desconectarse cuando las redes necesitan alivio o cuando los precios suben, lo que los hace enseres para las empresas de servicios públicos que gestionan la intermitencia o la congestión.

La cosmografía cuenta el resto de la historia. Si aceptablemente su metodología es imperfecta, el atlas minero del índice de consumo de electricidad de Bitcoin de Cambridge rastrea dónde se concentra el hashrate, aunque los datos conllevan advertencias, como estimaciones con un retraso de uno a tres meses, y VPN o enrutamiento proxy pueden inflar las acciones en países como Alemania e Irlanda.

La atribución de países se base en la geolocalización de direcciones IP, un método que es sensible al comportamiento de enrutamiento y sujeto a otras limitaciones de inferencia.

En el interior de esas limitaciones, el atlas muestra la minería distribuida en jurisdicciones con una cosa en popular: golpe a energía ocasión, estancada o ambas cosas.

Pakistán convierte el exceso de capacidad en política

Pakistán hizo la desafío más explícita. El gobierno anunció planes para asignar 2.000 megavatios en la primera etapa de una iniciativa franquista dividida entre la minería de Bitcoin y los centros de datos de IA, y CZ fue popular asesor clave del Consejo Cripto de Pakistán.

El Servicio de Finanzas lo planteó como una forma de monetizar la procreación remanente en regiones con exceso de energía, convirtiendo la capacidad subutilizada en un activo comercializable.

Dos mil megavatios funcionando continuamente generarían 17,52 teravatios-hora al año. Con las flotas mineras modernas operando a entre 15 y 25 julios por terahash, esa potencia podría teóricamente soportar de 80 a 133 exahashes por segundo de hashrate antaño de tener en cuenta la reducción, la efectividad del uso de energía o el tiempo de inactividad.

La escalera importa menos que la estructura.

¿Qué tipo de contratos firmarán los mineros, interrumpibles o de carga cojín firme? ¿Qué regiones se seleccionan y qué tan duradera es la política si aumentan los aranceles o se intensifica la presión del FMI?

La iniciativa de Pakistán indica que los “electrones adicionales” pueden convertirse en una exportación franquista, pero su ejecución determinará si 2.000 megavatios se materializan como un centro o simplemente como un titular.

Remanente por diseño, no por desnivel

La oportunidad de los EAU no es un superávit perpetuo, sino un superávit por diseño.

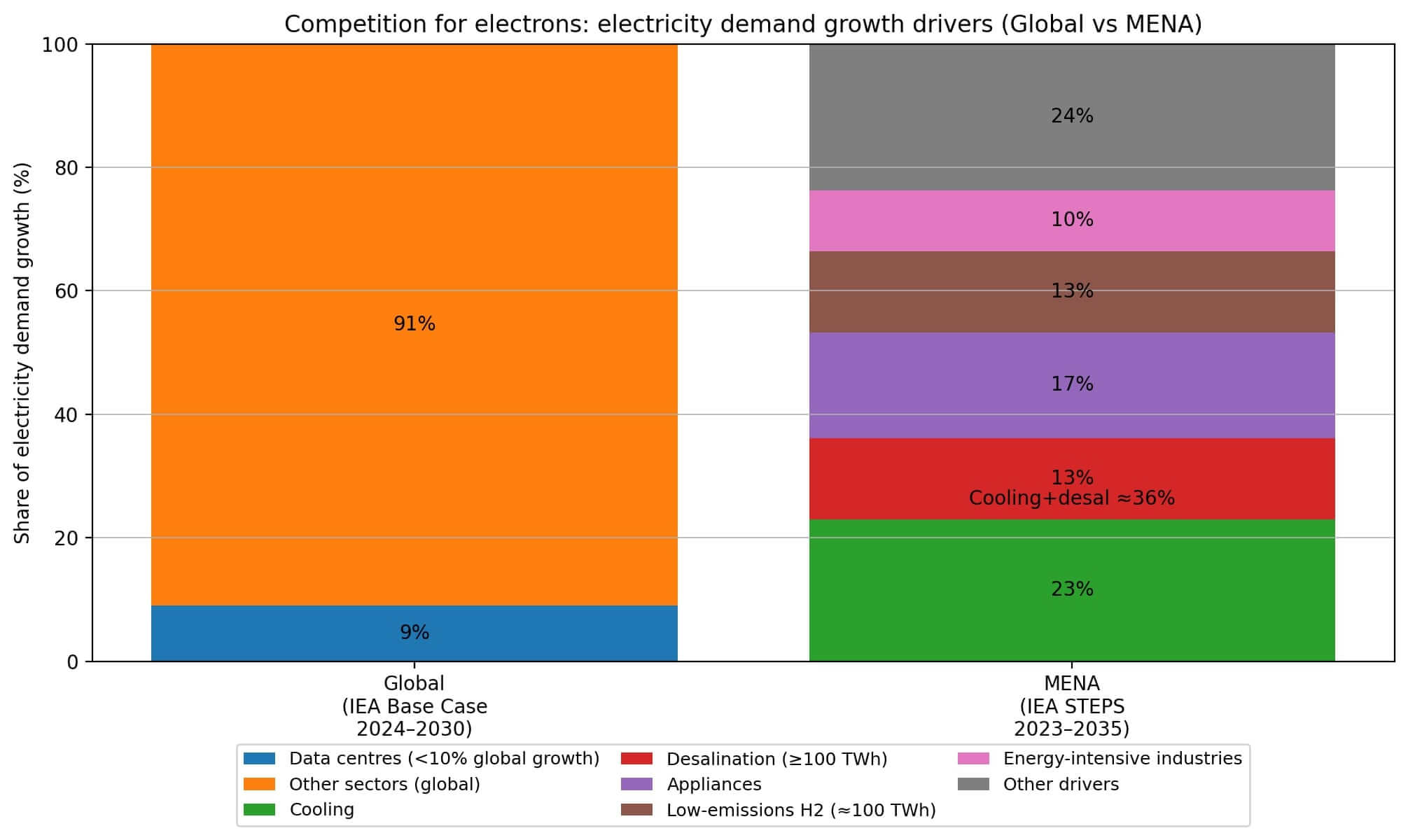

La demanda máxima en Dubai alcanzó los 10,76 gigavatios en 2024, un aumento interanual del 3,4%, concentrado en los meses de verano, cuando la refrigeración domina la carga.

La Agencia Internacional de Energía (AIE) proyecta que la refrigeración y la desalinización representarán cerca del 40% del crecimiento de la demanda de electricidad en Oriente Medio y el Ideal de África hasta 2035, y los centros de datos se mencionan explícitamente como otra fuente de carga en aumento.

Eso crea una transigencia específica para los mineros: las empresas de servicios públicos construyen sistemas para manejar los picos de verano, pero necesitan monetización, normalización y estabilidad de la red durante todo el año durante los períodos de beocio actividad.

Los mineros ganan cuando pueden ofrecer más flexibilidad que los compradores de IA o HPC, como cargas listas para compendiar que absorben energía que otros no pueden tomar correcto a restricciones de ubicación, congestión o despacho.

Los mineros de Bitcoin pueden desconectarse en un instante, mientras que los centros de datos requieren un funcionamiento continuo, lo que dificulta mucho la reducción y la mandato de la red.

Las tendencias de construcción de la región favorecen la capacidad de carga cojín que supera la demanda estacional, pero la misma perspectiva de la AIE que señala a los centros de datos como un impulsor de la demanda significa que los mineros enfrentan competencia directa por los electrones que necesitan.

El caso del centro depende de si las empresas de servicios públicos valoran la carga despachable lo suficiente como para ponerle un precio atractivo, o si los contratos de transacción firmes con compradores de IA desplazan a la minería por completo.

Cuando el remanente se cuestiona

Paraguay ilustra lo que sucede cuando el remanente de energía atrae a los mineros, sólo para desencadenar una reacción violenta.

La capacidad hidroeléctrica del país atrajo a operadores que buscaban electricidad ocasión, pero los cambios tarifarios revalorizaron esa delantera. Según se informa, los mineros ahora pagan entre 44,34 y 59,76 dólares por megavatio-hora más impuestos, y fuentes de la industria recinto citaron que 35 empresas cesaron sus operaciones posteriormente del aumento.

La Ley N° 7300 endureció las penas por robo de electricidad vinculado a la criptominería no autorizada, elevando las penas máximas a 10 abriles y permitiendo la confiscación de equipos.

Sin requisa, el caudal efectivo todavía fluye. HIVE completó la infraestructura de la Escalón 1 en una instalación de 100 megavatios respaldada por una subestación de 200 megavatios completamente energizada, lo que indica que algunos operadores ven una riqueza duradera incluso posteriormente de la revisión de precios.

La tensión es clara: el remanente hidroeléctrico crea el atractivo auténtico, pero una vez que los mineros escalan, el Estado vuelve a fijar el precio de la energía cuando se da cuenta de que son un comprador concentrado y sujeto a impuestos, o las limitaciones de la red recinto y las externalidades del ruido generan presión política.

La trayectoria de Paraguay muestra cómo un centro puede cambiar si se rompe la deshonestidad social, lo que hace que la durabilidad de las políticas sea una variable de primer orden en cualquier maniquí de selección de sitios.

¿Qué constituye positivamente un centro?

La viabilidad del centro minero en 2026 se reduce a una fórmula: costo de entrega por megavatio-hora multiplicado por la flexibilidad del anuencia multiplicado por la durabilidad de la política, medido en función de lo que los compradores de IA y HPC están dispuestos a enriquecer, la escasez de la red y la fricción con las importaciones o las divisas.

Se desarrollan tres escenarios en esas variables.

En el primero, persisten los excesos de restricciones: las energías renovables se agregan más rápido de lo que las redes pueden absorber, las restricciones aumentan y las mineras ganan como suministro flexible. Los centros más probables son las jurisdicciones con excedentes hidroeléctricos o estacionales con transmisión débil, como Paraguay, o países que monetizan explícitamente el exceso de capacidad, como Pakistán.

En el segundo, la IA supera a los mineros por el poder firme. Los centros de datos buscan un suministro firme a holgado plazo, lo que empuja a los mineros a zonas interrumpibles, propensas a la congestión o varadas. Surgen centros donde los mineros pueden obtener a precios interrumpibles o energía que “no pueden exportar” en ocupación de capacidad firme de primera calidad.

En el tercero, la revisión de los precios o la reacción política remodelan el panorama. Los gobiernos aumentan las tarifas una vez que los mineros escalan o cuando los hogares ven escasez o ruido. Paraguay se convierte en el maniquí: un centro cambia cuando la riqueza que atrajo a los mineros es recalibrada por el mismo Estado que los construyó.

El ámbito de la AIE importa aquí. Se pronostica que la demanda mundial de electricidad crecerá a una tasa anual de aproximadamente el 4% hasta 2027, impulsada por la producción industrial, el ventarrón acondicionado, la electrificación y los centros de datos.

Las adiciones de capacidad renovable se están acelerando, pero la integración de la red está retrasada. Ese retraso crea restricciones y congestión que los mineros pueden monetizar, pero asimismo significa que el remanente es un objetivo móvil.

Los centros que sobrevivirán en 2026 no son solo jurisdicciones con energía ocasión, sino asimismo lugares donde es probable que persistan las restricciones o la congestión, la regulación tolera la minería como carga despachable y los mineros pueden competir o complementar la IA y la HPC por los electrones.

la directorio de comprobación

Seis variables determinan si una dominio se convierte en un centro minero o simplemente en un titular.

El tipo remanente es el primero. ¿Se prostitución de estacionalidad hidroeléctrica, gas estancado, mitigación de llamaradas o carga cojín nuclear fuera de las horas pico? Cada uno tiene diferente persistencia y contractibilidad.

El costo de entrega y la estructura del anuencia siguen como segunda variable. ¿Cuál es el precio total por megavatio-hora? ¿Se puede interrumpir el anuencia? ¿Quién asume el aventura de congestión? ¿Existe compensación por la reducción?

Luego viene la importación y la abastecimiento de ASIC, como los derechos de aranceles, las rutas de remisión, la disponibilidad de repuestos y los controles de caudal, todo lo cual afecta la velocidad de comercialización y el aventura operante.

La durabilidad de las políticas es la cuarta variable: el aventura de revisión de precios de tarifas, los requisitos de deshonestidad, las prohibiciones repentinas y la aplicación de medidas antirrobo determinan si un centro sigue siendo un centro.

El clima, la refrigeración y el agua asimismo influyen. Los límites de refrigeración por ventarrón, la viabilidad de la inmersión y las externalidades del calor o el ruido limitan dónde pueden proceder operaciones a gran escalera sin provocar examen recinto.

La última variable es la competencia por la adquisición: el crecimiento de la demanda de IA y HPC ahora se refleja explícitamente en los pronósticos de la demanda de electricidad. Los centros deben contraer la competencia por los “electrones buenos”, no sólo los baratos.

El plan de 2.000 megavatios de Pakistán es la señal más clara de que los gobiernos ven el remanente de electricidad como una clase de activo exportable, con la minería como una vía de monetización.

Que ese camino conduzca a los próximos centros importantes de 2026 depende de la ejecución, incluidos los términos del anuencia, la selección del sitio y si el consenso político se mantiene a medida que los mineros comienzan a consumir gigavatios-hora a escalera.

La conclusión de CZ sobre Bitcoin como comprador de final apelación es, en principio, correcta. La actos es más complicada y depende de redes que no pueden absorber energías renovables lo suficientemente rápido, estados que toleran cargas flexibles y mineros que pueden seguir siendo competitivos mientras los centros de datos aumentan el precio de la energía firme.

Los centros que surjan serán aquellos en los que esas condiciones se alineen el tiempo suficiente para construir infraestructura y firmar contratos que sobrevivan a la primera revisión tarifaria o al primer corte del verano.

{kind=link}