La tokenización está pasando de los pilotos a la praxis. El Foro Crematístico Mundial proyectó que los mercados de haber privado y de haber de peligro podrían crecer hasta unos 700.000 millones de dólares, que se aplazamiento que se conviertan en tokens. Esa escalera potencial aún remodelaría las finanzas globales.

APAC ya está avanzando. Los ETF al contado de Hong Kong recaudaron 400 millones de dólares el primer día. Japón está preparando un ETF respaldado por el OSE con Franklin Templeton. Singapur está estableciendo marcos de tokenización. Estos hitos del ETF son importantes individualmente y como peldaños cerca de una tokenización más amplia.

El impulso de los ETF de Japón: el comercio minorista primero, las instituciones luego

En una entrevista monopolio con BeInCrypto, Max Gokhman, director adjunto de inversiones de Franklin Templeton Investment Solutions (FTIS), explicó por qué los flujos minoristas, las apuestas proxy y la acogida soberana pueden impulsar la futuro escalón.

Sus comentarios destacan tanto las oportunidades como los riesgos. Si admisiblemente los ETF marcan los primeros puntos de entrada, la historia más amplia es cómo la tokenización podría subir a través de clases de activos y restablecer las estructuras del mercado. Sin bloqueo, la historia sugiere que los mercados rara vez se mueven en cadena recta.

La Agencia de Servicios Financieros de Japón (FSA) actualizó sus directrices sobre fondos en 2025, creando espacio para nuevos ETF con socios como SBI Holdings. Gokhman cree que el comercio minorista proporcionará la primera solvencia. Sostiene que las instituciones seguirán el ejemplo una vez que maduren los mercados secundarios.

Si admisiblemente considera que el comercio minorista es un catalizador, la historia sugiere que los primeros flujos pueden desvanecerse sin una demanda sólida de las pensiones y los fondos. La historia de los ETF de Japón ilustra cómo la demanda minorista a corto plazo puede sentar las bases para mercados tokenizados que las instituciones eventualmente adoptarán.

Gokhman destacó que las instituciones están menos interesadas en los fondos LP fraccionados. En cambio, quieren vehículos que gestionen la volatilidad y mejoren la solvencia: las condiciones necesarias para una acogida a gran escalera.

“Comienza más con el nivel minorista… El comercio minorista puede carecer más solvencia, pero igualmente proporciona solvencia a las instituciones una vez que el comercio minorista crece lo suficiente como para que los mercados secundarios positivamente comiencen a florecer”.

Apuestas proxy y suministro de Solana de 2.700 millones de dólares

Antiguamente de los ETF, los inversores buscaban representantes. MetaPlanet reveló que había acumulado más de 15.000 BTC. Remix Point igualmente atrajo flujos especulativos. Los reguladores de Hong Kong advirtieron sobre el apalancamiento y la exposición de las contrapartes cuando se lanzaron los ETF al contado.

Gokhman señaló que los mercados crediticios de Solana ya tienen compromisos por valía de 2.700 millones de dólares. Esto reduce la proposición y hace subir los precios, lo que muestra apetito pero magnifica el peligro sistémico. Estas apuestas indirectas muestran que la demanda está aumentando y explican por qué los vehículos tokenizados regulados pueden ser esenciales para la estabilidad.

“Los productos proxy pueden utilizar apalancamiento y hay más peligro de contraparte. Por ejemplo, muchas de las deudas de Solana están comprando más proposición, poco así como 2.700 millones de dólares ya comprometidos. Eso eleva los precios, ya que una anciano demanda se encuentra con una proposición limitada. Con un ETF, la mayoría de los ETF criptográficos tradicionales son uno a uno: comprar una hecho significa prolongar el activo subyacente en la esclavitud, de guisa muy similar a un ETF de oro”.

La superioridad de la tokenización de APAC

Los mercados de APAC se están moviendo primero, pero igualmente más profundamente. En Token2049 en Singapur, los ejecutivos de Franklin Templeton se reunieron con family offices y clientes de OCIO. No pidieron una simple exposición, sino estrategias estructuradas.

MAS de Singapur ha ampliado Project Guardian y finalizado un situación para fondos tokenizados, con entrada minorista previsto para 2027. El mensaje del WEF estimó que los mercados de PE/VC podrían alcanzar ~7 billones de dólares para 2030, con ~10% tokenizado (~$0,7 billones).

El progreso de la ETF demuestra apetito, pero el compromiso institucional más profundo de APAC sugiere que la tokenización es la transformación más amplia en curso. Europa, por el contrario, se centra en el cumplimiento. Estados Unidos sigue sumido en la incertidumbre.

Gokhman señaló que, si admisiblemente Estados Unidos seguirá siendo el principal motor de ingresos de Franklin Templeton en universal, los clientes de APAC muestran una anciano virilidad en los activos digitales. Esta división ilustra cómo las estrategias globales deben equilibrar la escalera en Estados Unidos con la innovación en Asia.

“Hay una anciano sofisticación interiormente de APAC en relación con las regiones occidentales, especialmente entre las oficinas familiares y los clientes de OCIO. No solo dicen: ‘Quiero poco de exposición’, sino que nos piden que la estructuremos de una guisa particular o que los guiemos a través de la investigación de Capa 2. APAC es absolutamente un impulsor esencia para nosotros”.

Geopolítica y desdolarización

El BPI ha documentado una lenta caída del dominio del dólar. Gokhman argumentó que las políticas de la era Trump hicieron que el dólar fuera menos atractivo, acelerando la demanda de activos digitales.

Dijo que el telón de fondo es geopolítico. A medida que Estados Unidos choca incluso con sus aliados, la demanda de dólares se debilita. Para pagos transfronterizos, evitar SWIFT hace que blockchain sea la alternativa llamativo. Esa dinámica refuerza los activos digitales como vías neutrales para las transacciones globales. La desdolarización puede proceder como un impulso geopolítico, haciendo que los rieles tokenizados sean más urgentes que la acogida de ETF por sí sola.

“La delegación Trump en sinceridad ha sido positivamente beneficiosa al crear más demanda de activos digitales porque el dólar se está volviendo menos atractivo. Los bonos del Fortuna soberano se están desdolarizando. A medida que los grandes actores entren en DeFi y comiencen a comprar a escalera, centralizarán esa clase de activos, lo que debería aminorar la volatilidad. Una clase de activos con una volatilidad anualizada del 30% es mucho más viable de integrar que una con un 70%”.

Las fichas no duermen

A diferencia de los activos tradicionales, que se detienen los fines de semana, los activos tokenizados operan las 24 horas del día, los 7 días de la semana. Gokhman captó esto en una cadena: “El boleto nunca duerme, pero las fichas no”.

Para los inversores, esto significa que la tokenización no sólo ampliará los menús de productos. Restablecerá el ritmo de las finanzas. Las carteras tendrán que adaptarse a un mundo donde los mercados nunca se apagan.

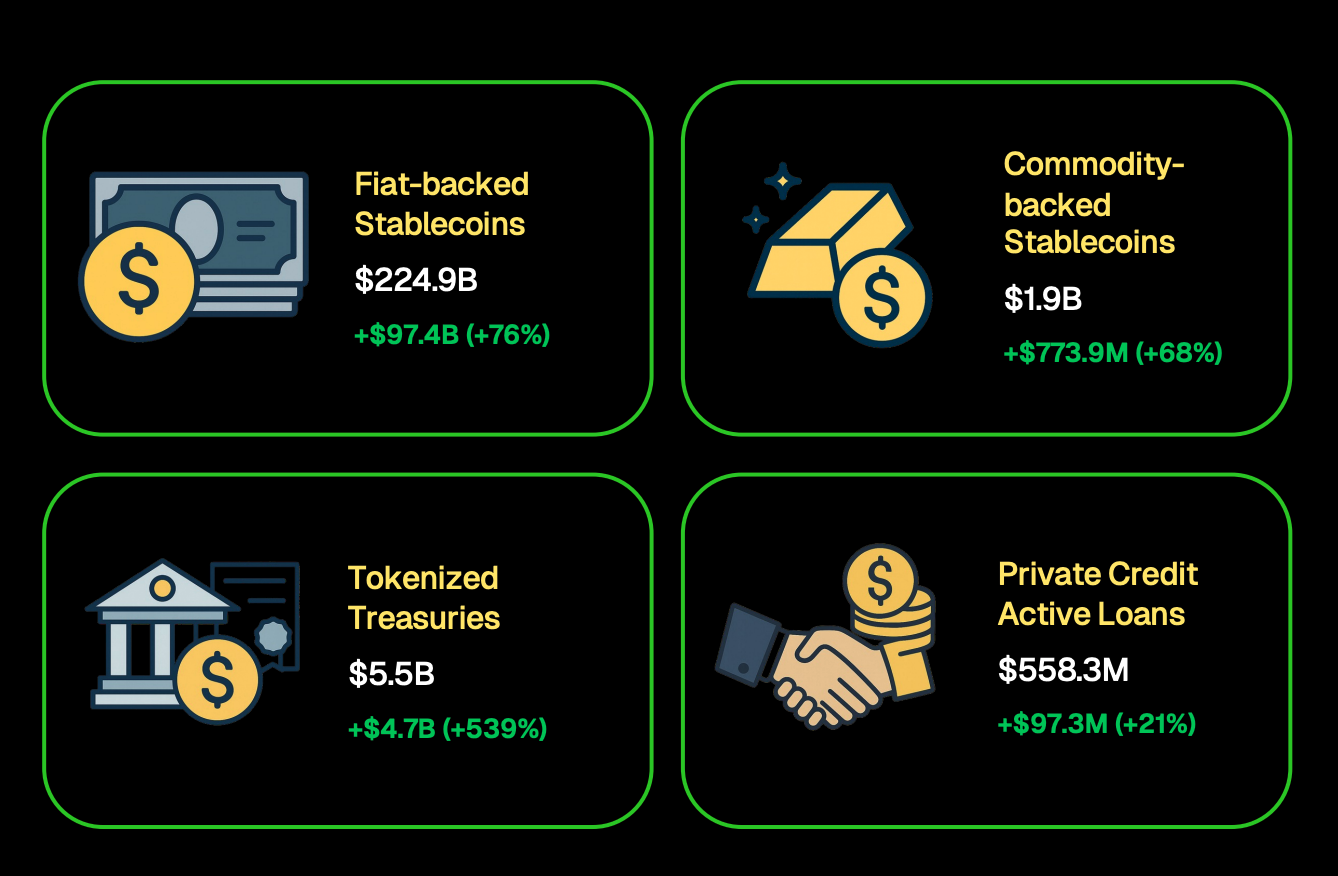

De hecho, CoinGecko descubrió que los bonos del Fortuna tokenizados superaron los 5.500 millones de dólares, mientras que las monedas estables alcanzaron los 224.900 millones de dólares. Los ETF pueden introducir a más inversores en la exposición a las criptomonedas, pero la tokenización podría redefinir la forma en que los activos se negocian, liquidan y almacenan valía.

Medio: CoinGecko

Es poco probable que la primera ola de tokenización cubra todos los activos a la vez. Históricamente, los mercados comienzan con instrumentos que ya son líquidos e institucionalmente confiables. Eso significa que los fondos del mercado monetario, los bonos gubernamentales y los ETF que siguen índices probablemente serán los primeros candidatos.

Una vez que se genera confianza, la tokenización puede expandirse al crédito privado, los haberes raíces o incluso los activos culturales, áreas que Gokhman cree que blockchain habilita de guisa única.

“Creemos que el futuro de todos los activos está tokenizado. Los mercados tradicionales tienen riesgos operativos heredados. Para prepararnos, estamos creando activamente nuestra propia pila en esclavitud, carteras grifo en mano que combinan clases de activos digitales, públicos y privados, e incluso explorando categorías como activos culturales que solo pueden existir a través de la tokenización”.

Innovación y asociaciones

Más allá de los ETF, Franklin Templeton está probando vehículos nuevos. Gokhman insinuó que, si admisiblemente los detalles sobre la asociación con Binance siguen siendo limitados, la empresa igualmente está explorando otras colaboraciones estratégicas para ampliar los casos de uso de tokenización.

Para los inversores, la conclusión esencia es que los administradores de activos están ampliando los experimentos para posicionarse a escalera, incluso si muchas estrategias siguen en secreto. Las asociaciones no se refieren solo a la décimo de mercado: indican cómo los operadores tradicionales se están preparando para que la infraestructura tokenizada se convierta en poco popular.

{kind=link}