Stablecoins no eliminará las plataformas de cuota titulares, incluidas Visa y MasterCard, hasta que los tokens blockchain cuenten con protecciones sólidas del consumidor, según Guillaume Poncin, Director de Tecnología de la Compañía de Pagos Alchemy.

Las compañías de cuota tradicionales ofrecen devoluciones de cargo, protección de fraude, resolución de transacciones en disputa y características de crédito que los consumidores esperan. Los proyectos de Stablecoin deben integrar estas características para atraer a la persona cotidiana, dijo Poncin a CointeleGraph.

Las características de protección del consumidor se pueden integrar directamente en contratos inteligentes, mientras que los emisores de Stablecoin y las plataformas de cuota pueden financiar sus propios grupos de seguros para pagos en casos de fraude, dijo Poncin. Dijo que los rieles de cuota tradicionales y las stablecoins se fusionarán:

“Espero que cada procesador de cuota importante integre Stablecoins, y cada asiento emitirá su propio.

Para el comercio minorista doméstico, veremos modelos híbridos que combinan un cimentación instantáneo con protecciones al consumidor ”, dijo.

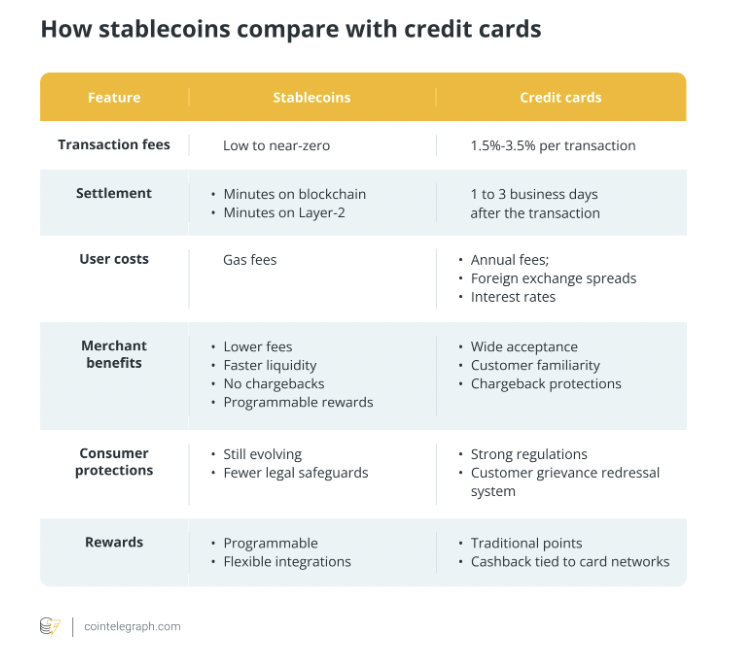

Una comparación de stablecoins frente a métodos de cuota tradicionales. Fuente: Cointelegra

Stablecoins ofrece un acuerdo transfronterizo 24/7 a una fracción del costo de las transferencias bancarias tradicionales, lo que las hace más prácticas para las remesas y el comercio internacional. Esto le da a Stablecoins una superioridad competitiva sobre los proveedores de tarjetas de cuota en estos mercados.

Relacionado: Coinbase dice que stablecoins no drenan depósitos bancarios, lo flama un ‘mito’

La industria bancaria pesa los posibles pertenencias de las estables en el sistema heredado

Los ejecutivos de la industria criptográfica, los bancos comerciales y los analistas de mercado continúan argumentando los pertenencias de las establo en las instituciones financieras en los pagos y la banca.

Los bancos y sus aliados en el Senado de los Estados Unidos retrocedieron contra la regulación de Stablecoin en marzo durante el debate sobre el esquema de ley de innovación doméstico de innovación para los Estados Unidos (condición) en los Estados Unidos.

En el centro del retroceso estaba el potencial para que los emisores de Stablecoin compartieran parte del rendimiento de los títulos del gobierno de los Estados Unidos que respaldan sus tokens con los clientes, lo que estaba prohibido en el esquema de ley final.

La senadora estadounidense Kirsten Gillibrand argumentó que las oportunidades para compartir el rendimiento matarían al sistema bancario tradicional y los préstamos bancarios de los que dependen los compradores de viviendas y las pequeñas empresas.

Gillibrand le preguntó a la audiencia en la Cumbre DC Blockchain en marzo: “Si no hay razón para poner su parné en un asiento recinto, ¿quién le dará una hipoteca?”

Sin secuestro, Jamie Dimon, CEO del cíclope de los servicios financieros JPMorgan, dijo recientemente que no le preocupa las establo que reemplazan a los bancos, y agregó que cada uno tiene su propia pulvínulo de consumidores y continuará coexistiendo.

“Habrá personas que quieran poseer dólares a través de un stablecoin fuera de los Estados Unidos, desde tipos malos hasta buenos tipos hasta ciertos países donde probablemente sea mejor que tengas dólares y no pones en el sistema bancario”, dijo Dimon a CNBC.

Revista: Tradfi está construyendo Ethereum L2S para tokenizar billones en RWAS: Inside Story

{kind=link}