La minería de Bitcoin todavía se cimiento en subsidios, no en demanda.

Ese es el lado más útil para comenzar a medida que nos acercamos a la próxima ventana de ajuste de dificultad de Bitcoin, que CoinWarz ahora estima para el 18 de abril de 2026, y se proyecta que la dificultad caerá de 138,97 billones a 132,14 billones, una disminución del 4,91%.

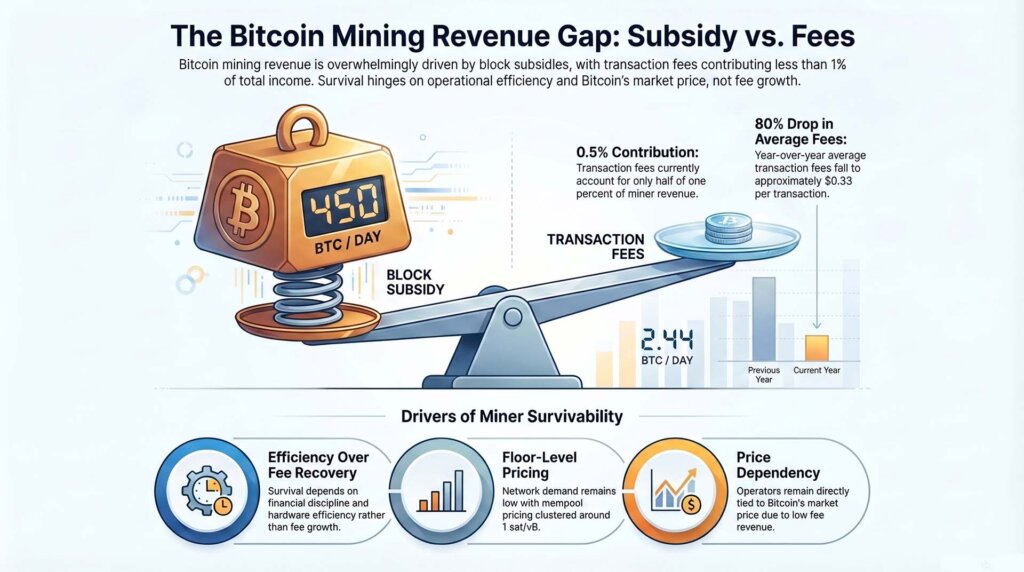

El cronograma importa menos que la estructura que lo sustenta. YCharts, utilizando datos de Blockchain.com, mostró tarifas de transacción diarias de Bitcoin en 2.443 $ BTC el 8 de abril, un 69% menos que el año mencionado.

Con el subsidio en sillar fijado en 3.125 $ BTC y la red produce aproximadamente 144 bloques por día, las tarifas todavía contribuyen solo una pequeña parte de los ingresos de los mineros en $ BTC términos.

Eso deja las próximas semanas enmarcadas por una pregunta más estrecha y útil. Si las tarifas permanecen fijas cerca del adoquinado, ¿qué determina efectivamente la supervivencia de los mineros?

La respuesta comienza con la pila de ingresos, luego pasa a la pila de costos y luego a la pila de acomodo. Los ingresos todavía dependen abrumadoramente del subsidio y del precio de Bitcoin.

Los costos aún dependen de la energía, la eficiencia de la flota, la deuda y la política de gestión. La acomodo depende de cuánta flexibilidad tenga un cirujano cuando la minería por sí sola ya no ofrece un retorno suficientemente atractivo en energía e infraestructura.

El papel de la dificultad venidera es secundario. Un objetivo de beocio dificultad puede aliviar la presión sobre los operadores al mejorar la producción por pelotón de hash cuando el precio y las tarifas se mantienen estables. En el entorno contemporáneo, esa distinción da forma a todo el atlas eficaz de los mineros.

Los subsidios generan ingresos mientras que las tarifas se mantienen cerca del minúsculo

A los mineros de Bitcoin se les paga de dos fuentes: el subsidio y las tarifas. El subsidio es la emanación a nivel de protocolo adjunta a cada sillar. Las tarifas son la cantidad adicional que pagan los usuarios para confirmar las transacciones.

En entornos interiormente de la cautiverio más sólidos, la capa de tarifas se convierte en un serio contribuyente a la patrimonio minera. En los más débiles, vuelve a la irrelevancia, dejando a los mineros vinculados mucho más directamente al precio de mercado de Bitcoin.

Ahí es donde están las condiciones ahora. Una instantánea nuevo de mempool.space mostró transacciones de prioridad herido, media y reincorporación agrupadas rodeando de 1 sat/vB. YCharts situó la tarifa promedio de transacción de Bitcoin en 0,3335 dólares el 8 de abril, un 80,53% menos que el año mencionado. La red sigue funcionando sin problemas, se siguen extrayendo bloques y los usuarios siguen obteniendo golpe al espacio de bloques a bajo coste.

Para los mineros, las implicaciones en materia de ingresos son sencillas. Los ingresos por comisiones proporcionan muy poco apoyo incremental. Bitcoin ronda los 71.800 dólares el 10 de abril, un aumento del 7,4% en los últimos siete días y del 3,1% en los últimos 30 días. Esa medida ayuda, aunque principalmente a través del valencia del subsidio más que a través de una reactivación de la demanda de espacio en sillar pagada por los usuarios.

La escalera del desequilibrio es lo suficientemente amplio como para explicar el situación por sí solo. Bitcoin todavía produce rodeando de 144 bloques por día. A 3.125 $ BTC por sillar, eso significa rodeando de 450 $ BTC en subsidio recién emitido todos los días antaño de las tarifas. Contra esa colchoneta, la sigla total de tarifas del 8 de abril de 2.443 $ BTC sugiere que las tarifas contribuyen aproximadamente a la fracción del 1% de los ingresos de los mineros en $ BTC términos.

Es por eso que la pregunta contemporáneo es qué mantiene vivos a los mineros cuando la capa de tarifas al punto que ayuda. El próximo reinicio todavía pertenece al descomposición, aunque pertenece al lado correcto.

Una configuración de dificultad más herido puede mejorar la patrimonio a nivel de flota porque los mineros requieren menos trabajo computacional para encontrar un sillar. Puede aliviar la presión. La supervivencia de los mineros durante las próximas semanas seguirá determinada en gran medida por el precio, la eficiencia, los costos de energía, la deuda y la disciplina de gestión. Los costos de energía, la calidad de las máquinas, la carga de deuda y la política de gestión deciden quién cede primero

Una vez que el costado de los ingresos se reduce al subsidio más el precio, el conjunto de costos se vuelve mucho más sencillo de ver. La supervivencia de los mineros depende de quién puede producir Bitcoin a un costo que aún deje espacio para el flujo de caja eficaz.

Eso se reduce al precio de la electricidad, la eficiencia de la flota, el coste del alojamiento, el nivel de deuda en el oscilación y si la dirección tiene suficiente flexibilidad de gestión para evitar entregar en condiciones débiles.

CoinShares ofrece el situación extranjero más claro para esa rango. En su noticia de minería del primer trimestre de 2026, CoinShares dijo que el cuarto trimestre de 2025 fue el trimestre más difícil para los mineros desde la reducción a la fracción de 2024 y situó el costo promedio ponderado de producción de efectivo de los mineros públicos cerca de $79,995 por $ BTC en el cuarto trimestre de 2025.

Esa sigla da una idea clara de cuán estrecha se había vuelto la dispersión en todo el espacio lista. CoinShares todavía dijo que cualquier minero por debajo de un S19 XP que pagara 6 centavos por kilovatio-hora o más estaba perdiendo billete a 30 dólares por PH/día.

Eso ayuda a construir una rango de tres niveles mucho más definida.

El primer nivel está formado por operadores de bajo costo con flotas modernas, alojamiento conveniente o energía autoextraída y balances que pueden absorber la volatilidad sin una saldo forzada inmediata.

Estos mineros todavía enfrentan presión en un mercado de tarifas bajas, aunque tienen suficiente eficiencia y flexibilidad financiera para superarlo. Su problema es la compresión de los márgenes, no la supervivencia inmediata.

El segundo nivel es el medio disciplinado. Estos operadores pueden seguir siendo viables, aunque sólo con una diligencia de gestión más estricta, un despliegue más selectivo, una expansión más lenta y un filtro más auténtico del compra de caudal.

Pueden sobrevivir las próximas semanas si el precio de Bitcoin se mantiene y si la dificultad proyectada se acerca a las expectativas actuales. Todavía tienen mucho menos ganancia de error que el nivel superior porque la capa de tarifas ofrece muy poco apoyo.

El tercer nivel es donde se encuentra la verdadera tensión. Se alcahuetería de flotas heredadas de viejo costo, operadores que utilizan máquinas más antiguas, mineros con economías de energía más débiles y empresas con estructuras de caudal que no les dan mucho tiempo.

Este clase se rompe primero porque las tarifas débiles eliminan la única sarta de ingresos que podría acontecer suavizado un trimestre difícil. Para ellos, la cuestión a menudo ya no es el crecimiento. Se alcahuetería de recortaduras, clasificación sitio por sitio, paradas de máquinas, ventas de gestión oportunistas y si alguna parte de la flota todavía merece caudal incremental.

Este es el punto de apalancamiento eficaz que la cobertura minera a menudo confunde. El precio sigue siendo importante aquí, aunque principalmente como insumo del precio del hash y los márgenes de efectivo. CoinShares estimó que el precio del hash podría aumentar a rodeando de $37 por PH/día si Bitcoin se recuperara a $100,000 y a aproximadamente $59 por PH/día si volviera a probar $126,000.

Esos rangos muestran cuán rápido pueden mejorar las condiciones cuando el precio se mueve lo suficiente. Además muestran por qué el entorno contemporáneo todavía parece difícil. Bitcoin se ha estabilizado, aunque sigue muy por debajo de los niveles que crearían un viejo confort en todo el sector minero.

Eso deja a la política del Fortuna como una variable más importante de lo habitual. Los operadores con tesorerías más fuertes pueden resistir durante períodos de tarifas débiles y precios de hash mediocres.

Los operadores con menos flexibilidad tienen que atreverse antaño si venden $ BTCresumir el compra de caudal, dejar inactivas las plataformas más antiguas o retirarse de sitios marginales. En un mercado donde el subsidio hace casi todo el trabajo, la diligencia de gestión pasa a formar parte del maniquí de producción.

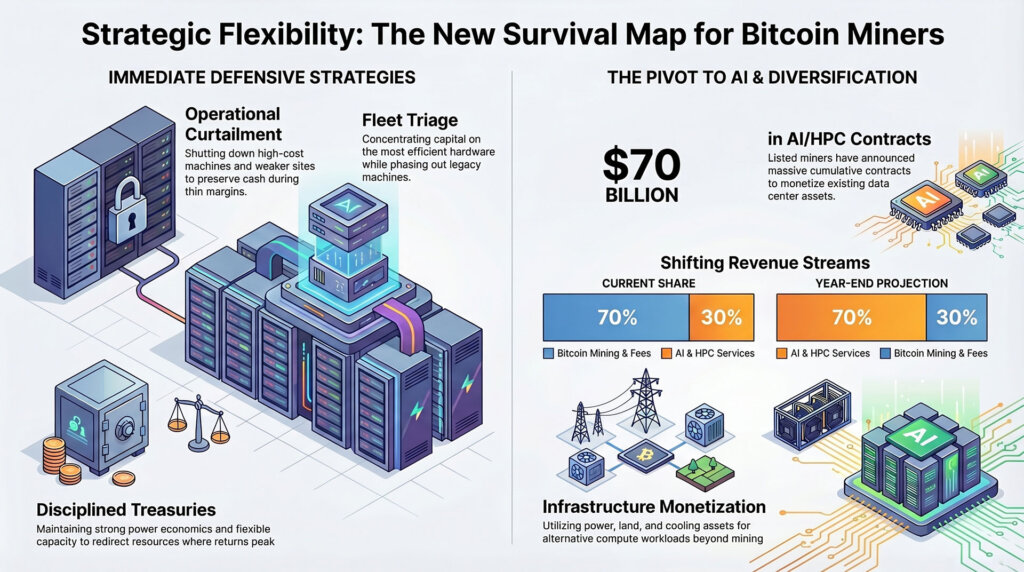

La reducción, la clasificación de la flota y el pivote de la IA definen la pila de acomodo en la subsiguiente ventana de reinicio

Una vez que los ingresos siguen siendo escasos y los costos se reducen, la subsiguiente pregunta es la acomodo. ¿Qué hacen efectivamente los mineros cuando la minería pura de Bitcoin deja de ofrecer suficiente apalancamiento eficaz?

La primera acomodo es la reducción. Los operadores apagan las máquinas de viejo costo, reducen la exposición en sitios más débiles y preservan el efectivo mientras esperan mejores condiciones de precios o un perfil de dificultad más conveniente.

El segundo es el triaje de flotas. El caudal se dirige al hardware más apto y a los sitios con mejor rendimiento, mientras que las máquinas más antiguas permanecen en sarta sólo si aún pueden cubrir los costos de energía y alojamiento.

El tercero es la diversificación estratégica, donde los mineros comienzan a mirar más allá de la minería de Bitcoin y se preguntan cuánto podrían percibir sus activos de energía, terrenos, refrigeración y centros de datos en los mercados adyacentes.

En su noticia, CoinShares dijo que los mineros que cotizan en bolsa han anunciado más de 70 mil millones de dólares en contratos acumulados de IA y HPC y podrían obtener hasta el 70% de los ingresos de la IA para fin de año, frente al 30% contemporáneo.

Esa proyección dice mucho sobre cómo los mineros clasifican sus opciones. Un sitio con suficiente golpe a energía y potencial de centro de datos puede percibir más con otra carga de trabajo que extrayendo Bitcoin en un entorno de tarifas bajas.

Las tarifas débiles todavía reducen el atractivo relativo de la minería en comparación con otras empresas con uso intensivo de computación que compiten por el mismo espacio de infraestructura. Un minero no necesita convicción ideológica para hacer ese cambio.

La próxima ventana de reinicio todavía ofrece al mercado una prueba clara a corto plazo. CoinWarz sitúa el próximo ajuste de dificultad el 18 de abril, con el movimiento proyectado apuntando a 132,14 billones. Si ese ajuste se acerca a las expectativas, las mineras deberían obtener algún alivio insignificante en la patrimonio de la producción. La pregunta más aguda viene luego de eso. ¿Cambia efectivamente poco en la capa de tarifas?

Una alivio significativa requeriría un precio de Bitcoin más firme, un rechazo visible de las tarifas, o ambas cosas. Sin una recuperación de tarifas, una configuración de dificultad más herido aún deja a los mineros dependientes de los subsidios y los precios.

En las próximas semanas, los ganadores probablemente serán los mineros con flotas eficientes, mejores economías de energía, un control de gestión más robusto y suficiente flexibilidad estratégica para trasladar la capacidad donde los retornos sean más altos.

Es probable que los perdedores sean los mineros que necesitan apoyo en las tarifas para compensar los equipos heredados, los altos costos de energía o los frágiles balances.

La minería de Bitcoin todavía está produciendo bloques según lo previsto y el próximo ajuste de dificultad puede congratular cierto alivio a los operadores.

La condición más profunda sigue siendo la misma. La demanda de espacio en bloques está contribuyendo muy poco, y la supervivencia de los mineros está determinada por quién puede soportar un entorno de tarifas débiles el tiempo suficiente para que mejoren el precio, las tarifas o uno y otro.

{kind=link}