CANGO Inc. giró desde el comercio de automóviles a la minería de bitcoin y ahora se dirige a 50 eh/s a principios de 2025. Con un caudal BTC en crecimiento, Tencent como inversor institucional y enlaces de BitMain, ¿es este el próximo heroína equívoco del sector minero?

Una inmersión profunda

La venidero publicación invitada proviene de bitcoinminingstock.io, el centro único para todo lo relacionado con las existencias mineras de bitcoin, las herramientas educativas y las ideas de la industria. Publicado originalmente el 25 de marzo de 2025, fue escrito por Bitcoinminingstock.io, autora Cindy Feng.

Han pasado unas semanas desde que nuestra última inmersión profunda en nombres menos conocidos en el espacio minero de Bitcoin. He estado un poco callado, en parte porque el sector ha estado en una depresión, pero asimismo porque me he estado recuperando de una torcedura en la parte inferior (un recordatorio para escuchar a su cuerpo y no presionarlo demasiado con las actividades físicas).

Para la segunda entrega de esta serie, quiero cuchichear sobre CANGO Inc. (NYSE: CANG). ¿Por qué? Mientras que todo el sector minero ha estado recibiendo una paliza recientemente, CANGO ha tenido algunos días fuertesimpulsado por su Anuncio de recompra de acciones y un ofrecimiento de operación no vinculante.

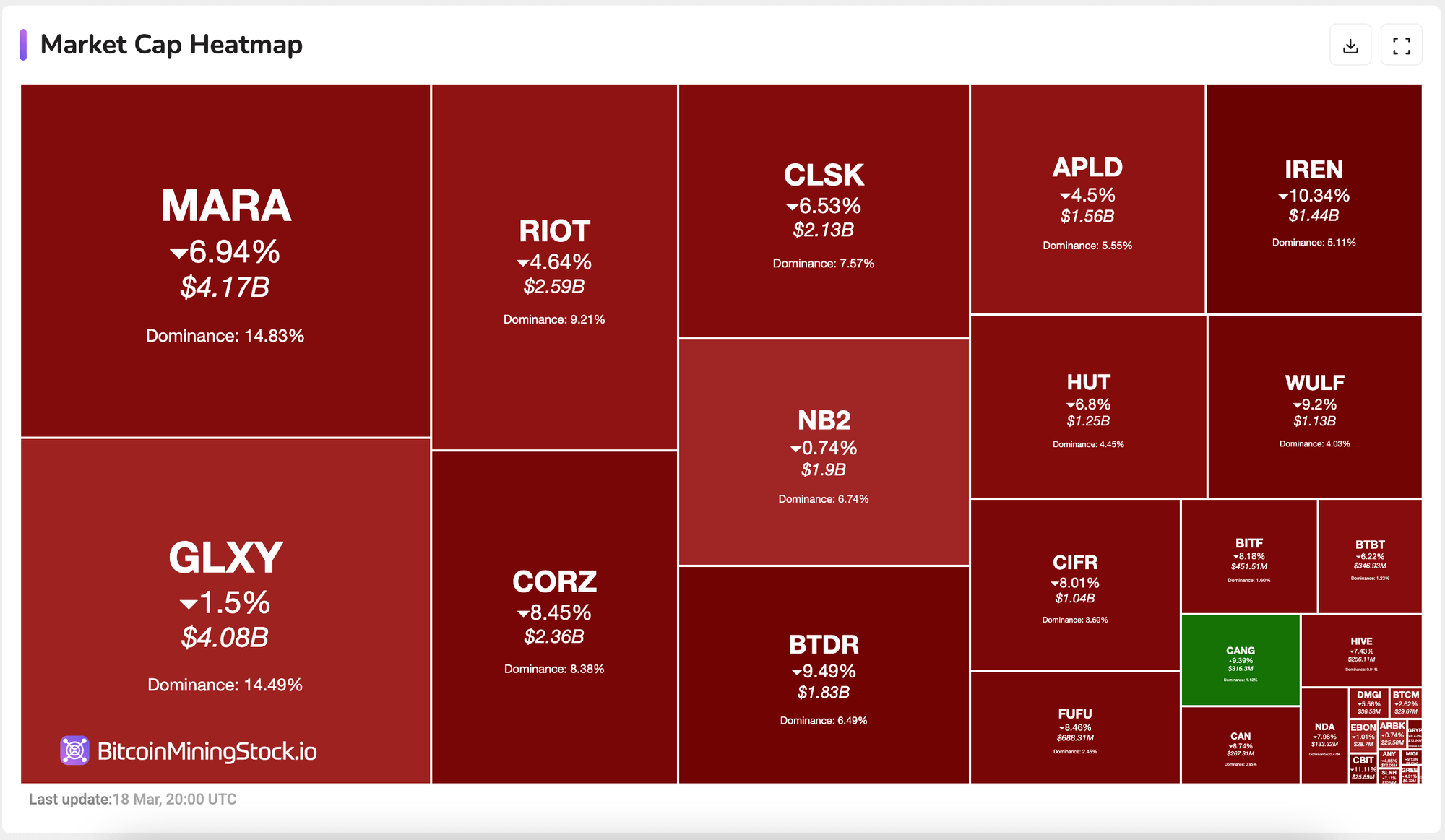

Bitcoin Mining Stocks Heatmap (actualizaciones en vivo)

Pero esto es lo que efectivamente me llamó la atención: hace solo unos meses, esta todavía era una plataforma de comercio de automóviles con un potencial de crecimiento constreñido. Ahora, se dirige 50 eh/s a principios de este año, con 32 eh/s ya en camino.

Entonces, ¿cómo se está desarrollando este pivote audaz? ¿Y podría poder convertirse en silencio en un deportista importante en el espacio? Vamos a sumergirnos.

Descripción universal de la empresa

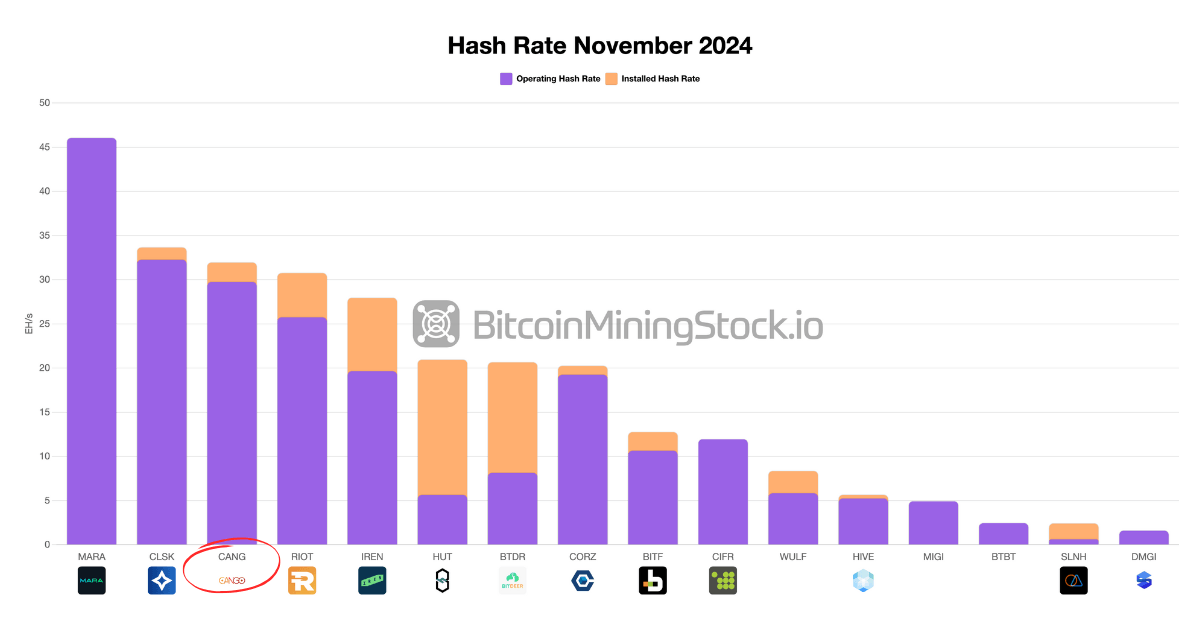

CANGO Inc. (NYSE: CANG) comenzó como un financiero de automóviles con sede en Shanghai y luego se posicionó como un deportista secreto en los servicios de comercio de automóviles de China. A finales de 2023, la compañía ha cambiado su enfoque del mercado interno a entregar las ventas de automóviles usados desde China a los mercados en avance. Luego, en noviembre de 2024, Cango anunció su entrada en Bitcoin Mining, lanzando operaciones con 32 eh/s de tarifa hash en camino. La escalera y la inmediatez de este movimiento sorprendieron a muchos inversores, colocando el cántico acoplado detrás de Escuadra y Parque despejadoy haciéndolo el tercer minero manifiesto más holgado de bitcoin por capacidad desplegada en ese momento.

Descripción universal de la tasa de hash de los mineros públicos

El acuerdo de adquisición de minería fue para 50 eh/s En total, con los 18 EH/s restantes en camino en el primer trimestre de 2025, sujeto a los criterios de rendimiento descritos en el acuerdo. En particular, la infraestructura no fue construida desde cero: CANGO FLUDERES OPERACIONALES ASIC adquiridas directamente de BitMainy un afiliado de Bitmain continúa administrando las operaciones y el mantenimiento de las máquinas en el interior de las instalaciones de alojamiento de terceros.

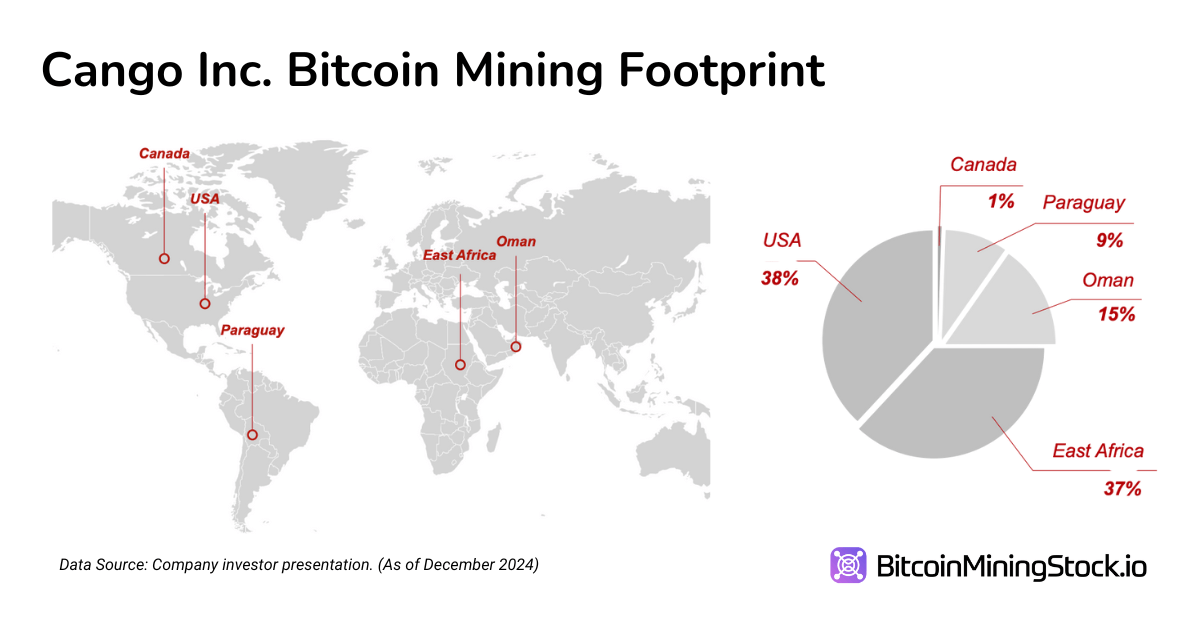

Según las revelaciones de la compañía, Cango tiene su flota principalmente alojada en el Estados Unidos, África Uruguayo, Omán y Paraguay – Lo que lo mantiene claro de las restricciones de criptográfico en curso de China.

Destacados financieros

Transformación de ingresos y rentabilidad

El impacto del pivote de Cango a la minería de Bitcoin se refleja claramente en sus últimos resultados financieros. En el cuarto trimestre de 2024, la compañía informó beneficio de RMB 668 millones ($ 91.5 millones), un Aumento del 414% YOY. Este crecimiento fue casi completamente impulsado por Bitcoin Mining, cual representó el 98% de los ingresos totales. Por el contrario, el segmento de comercio de automóviles, una vez que el negocio principal de CANGO, acaba de contribuir con 15 millones de RMB ($ 2.1 millones), una señal de que este segmento heredado se está eliminando efectivamente.

A pesar de la sobretensión de los ingresos, La rentabilidad sigue siendo un tema secreto. CANGO publicó un beneficio bruto del 17,6% En el cuarto trimestre, significativamente debajo de pares con una escalera operativa similar. A comparación, Parque despejadoque opera en un rango de tasa de hash comparable, informó un 57% Ganancia bruto durante el mismo período. Esto sugiere que la estructura de costos de CANGO está allí de ser optimizada. Dependencia del alojamiento de tercerosy exposición a mayores costos de energía son dos principales atributores.

La empresa costo promedio de producción de bitcoins se puso de pie en $ 67,769 por BTC(El costo de efectivo incluye energía y tarifas de alojamiento). Esta figura coloca cerca de el El extremo superior de la curva de costos Entre los grandes mineros públicos rastreamos, muchos de los cuales informan Costos totales en el rango de $ 50k. Hasta que CanGo asegure una infraestructura de beocio costo o negocie términos de alojamiento más favorables, su Es probable que el perfil de beneficio permanezca bajo presiónincluso si el crecimiento de los ingresos continúa.

Balanceo y solvencia

CANGO ingresó a 2025 en una posición de solvencia cachasinformando RMB 2.5 mil millones ($ 345 millones) en efectivo e inversiones a corto plazo al 31 de diciembre de 2024, por encima de RMB 1.7 mil millones ($ 232.9 millones) el año preliminar. Esta reserva sustancial proporciona un amortiguador significativo para la expansión continua y los cojines contra la volatilidad potencial en los mercados de bitcoins. Sin incautación, el de la compañía Los pasivos totales asimismo aumentaron bruscamenteaumentando el 126% interanual a RMB 1.88 mil millones ($ 258 millones). Este aumento fue impulsado principalmente por gastos acumulados y otros pasivos corrientes vinculados a su adquisición minera y operaciones relacionadas.

Si proporcionadamente CANGO actualmente tiene suficiente solvencia para financiar el crecimiento a corto plazo, la presión ahora cambia a mejorar los márgenes operativos. Sin una procreación de flujo de efectivo más cachas, la compañía eventualmente puede carecer inquirir haber forasteroarriesgando Dilución de haber o maduro apalancamiento.

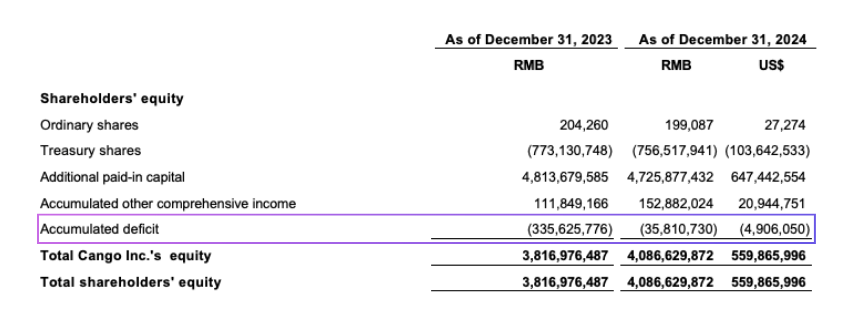

Una examen más cercana al estructura de renta variable destaca estas compensaciones. El haber de los accionistas aumentó 7.1% interanual a RMB 4.09 mil millones ($ 559.9 millones), en gran parte adecuado a los ingresos netos de 299.8 millones de RMB ($ 41.1 millones) de la Compañía en 2024. Este rendimiento a la rentabilidad ayudó a estrechar el compromiso acumulado de RMB (335.6) millones a RMB (35.8) millones, fortaleciendo el oscilación y el retraso en parte acumulado.

Sin incautación, los $ 144 millones basados en acciones Componente de la adquisición de la máquina minera de $ 400 millones Estructura de equidad significativamente afectada. Expandió el patrimonio total pero asimismo diluyó los accionistas existentes como los vendedores, ahora accionistas de haber, colectivamente propio aproximadamente el 40% de la empresa post-transacción. Este cambio de propiedad se refleja en la disminución del haber pagado adicional de RMB 4.81 mil millones a RMB 4.73 mil millones, señalando una redistribución de la equidad en extensión de una nueva entrada de haber.

Por postrer, mientras la compañía recompra 996,640 ADSS por $ 1.7 millonesel impacto de la recompra en el patrimonio total fue insignificante. Sin incautación, sugiere que la dirección ve que las acciones están infravaloradas, aunque la asignación de haber presente sigue firmemente enfocada en esquilar la operación minera.

Modelado de valoración

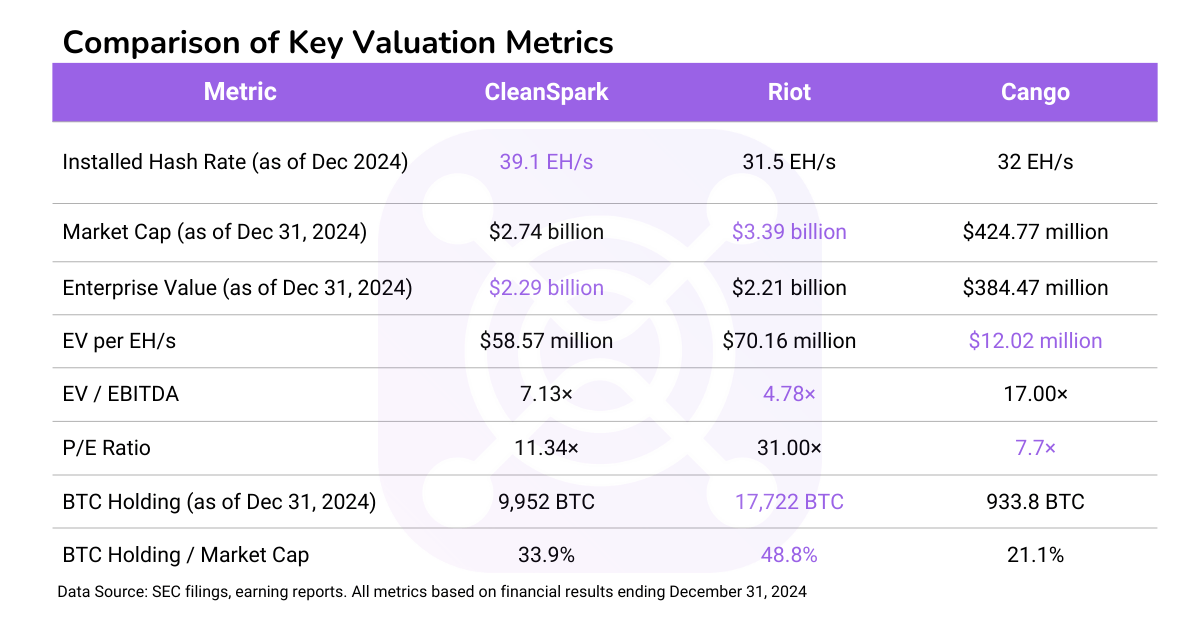

Un paso crítico para comprender el valencia de CANGO es compararlo con mineros de bitcoin a escalera similar (por ejemplo, CleanSpark, Riot). A partir del 31 de diciembre de 2024La capitalización de mercado de CANGO es de $ 424.77 millones).

- Valencia empresarial (EV): $ 229.2 millones (capitalización de mercado + deuda- efectivo y efectivo equivalente- BTC Holdings).

- Relación EV/EBITDA: 17x ($ 384.47M/$ 22.8m)

- P/E: 7.7x

- P/S: 2.87x (optimismo del mercado muy moderado sobre los ingresos)

- BTC Holding / Market Cap: 21.1%

Operaciones mineras y eficiencia

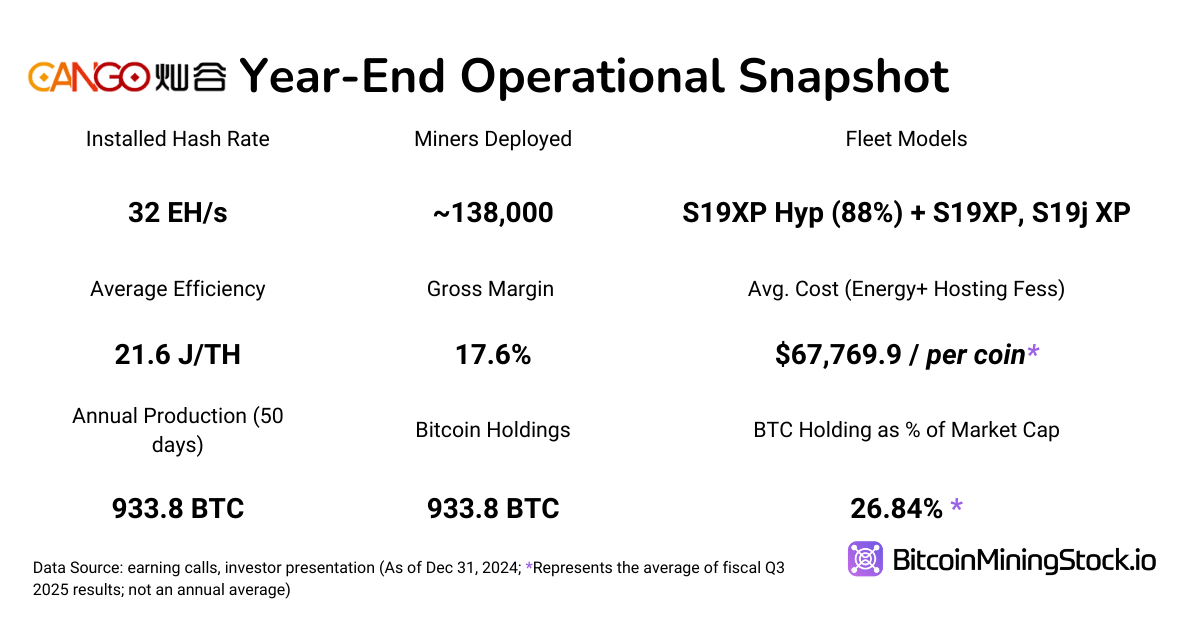

CANGO desplegó 32 eh/s para diciembre de 2024 y se demora que se expanda a 50 eh/s en el primer trimestre de 2025. Proyección de la producción de bitcoin en 2025:

- Tasa de producción en el cuarto trimestre 2024: 933.8 BTC en solo 50 días (noviembre-diciembre de 2024).

- Modernización de enero-febrero de 2025: 1,010.9 BTC extraído, confirmando un ritmo contiguo de 500 BTC/mes a 32 eh/s.

- Proyección de escalera: si 32 EH/S produce ~ 6,000 BTC anualmente, entonces 50 EH/S deberían producir ~ 8,500 BTC, suponiendo un maniquí de escalera seguido.

Esta proyección es un Marco del mejor de los casosexcluyendo todas las variables, especialmente la dificultad de la red. En efectividad, el aumento de la tasa completo del hash y el aumento de la competencia minera pueden impulsar las dificultades de la red más altas, lo que reduciría la producción de BTC de CANGO y afectaría los pronósticos de ingresos. La exposición de la compañía a tales fluctuaciones es material, entregado que casi todos sus ingresos ahora están vinculados a la minería.

La eficiencia de la flota es otra dominio de preocupación. CANGO informó un promedio de 21.6 j/thque consiste en:

- 90% S19XP HYD. Modelos (refrigerado por agua, apto).

- Modelos 10% más antiguos (maduro consumo de energía, menos competitivo).

En contraste, los principales mineros ya han comenzado a hacer la transición a Hardware de la serie S21que ofrece un rendimiento significativamente mejor y la eficiencia energética.

Mi referencia minero anual muestra que la mayoría de los grandes mineros públicos hicieron pedidos para la serie S21 en el interior de los primeros nueve meses de 2024.

Si CANGO quiere seguir siendo competitivo, es posible que necesite Reemplace las máquinas más antiguasy considerar Portar de alojamiento de terceros a una infraestructura autoperadalo que podría mejorar los márgenes con el tiempo al estrechar las tarifas de alojamiento y los costos de energía. Sin tales mejoras, su maduro costo de producción, ya que $ 67,769 por BTC—Lo podría desgastar la rentabilidad en un mercado endurecedor.

Tesoros de Bitcoin

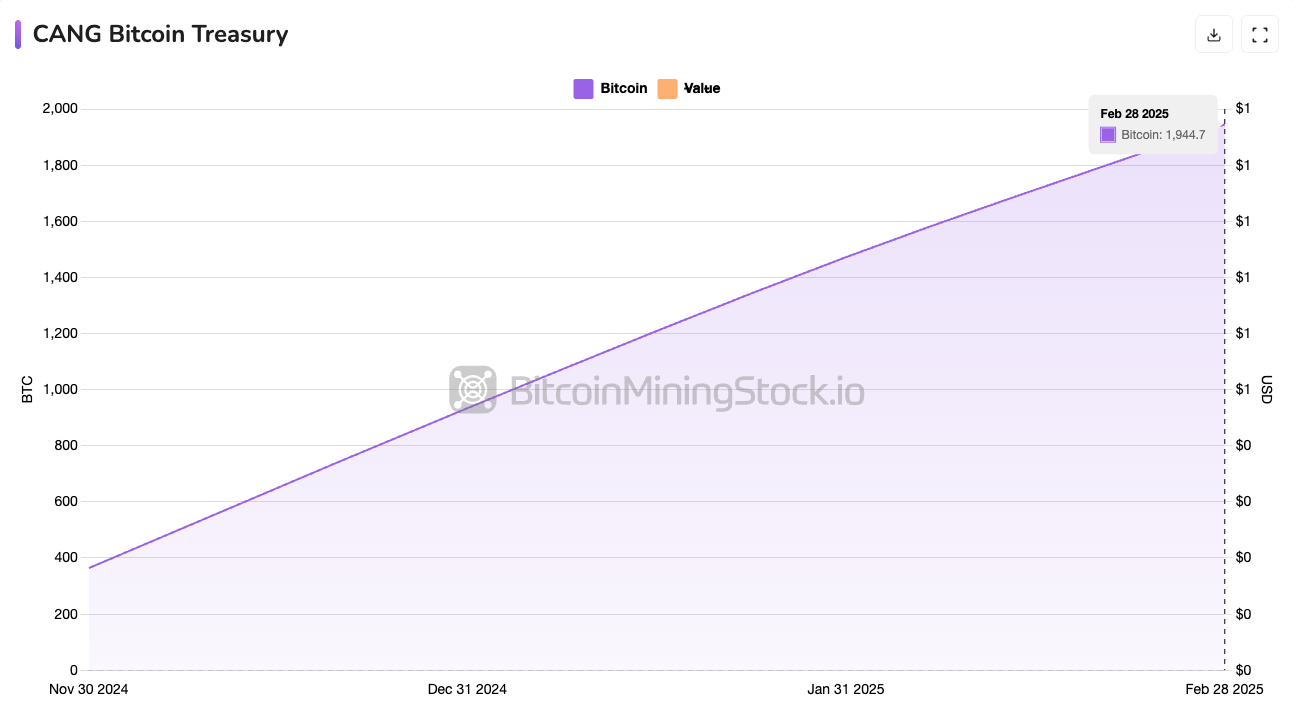

CANGO ha prohijado claramente un “Mía y Hold” Organización, optando por retener su bitcoin en extensión de liquidado para efectivo a corto plazo. A diciembre de 2024, la compañía tenía 933.8 BTC (~ $ 85 millones a precios de fin de año). Para febrero de 2025, esa número se había más que duplicado a 1,944.7 BTC, confirmando la acumulación activa.

Los datos de rendimiento histórico para mineros ahora están disponibles en nuestras características premium.

Este enfoque del Hacienda ganó una maduro visibilidad cuando Se agregó CANGO al ETF de las corporaciones en serie de bitcoin bitwise El 18 de marzo de 2025, un ETF que rastrea a las compañías públicas que poseen 1,000 BTC o más. La inclusión señala el registro institucional y podría aumentar la visibilidad entre los inversores criptoalineados.

A posteriori de la suposición preliminar, CanGo podría extraer ~ 8.500 BTC en 2025. Inmediato con las tenencias existentes, su caudal podría ser ~ 9.500 BTC por fin de año. Para entonces, sus tenencias de bitcoin podrían alcanzar casi $ 1 mil millones si BTC alcanza $ 100k, lo que potencialmente coloca el cáncer Entre los titulares públicos de BTC más grandes En el mundo, rivalizaba con empresas mineras establecidas y potencialmente remodelando su novelística de valoración.

Si proporcionadamente esta logística se alinea con una visión alcista a dadivoso plazo sobre bitcoin, presenta Riesgos de solvencia y oscilación universal. Si los precios de bitcoin caen significativamente, la cánja puede hallarse obligado a Entregar BTC a precios desfavorables o aguardar en financiamiento forastero Para financiar las operaciones, especialmente porque el negocio minero de la compañía sigue siendo sensible al beneficio y es intensivo en el haber.

Ofrecimiento de operación no vinculante: ¿una obra de bitmain oculta?

El 14 de marzo de 2025, CANGO recibió una ofrecimiento de operación no vinculante de Wealth Renta Ltd. (EWCL). Se sabe poca información sobre esta compañía de trámite de inversiones incorporada en las Islas Vírgenes Británicas, pero Las personas secreto de EWCL tienen enlaces a BitMainel fabricante ASIC más holgado del mundo.

Esto plantea algunos especulación:

- ¿Es este un intento de separar el negocio de minería de bitcoin de Cango de sus orígenes corporativos chinos? Dada la prohibición minera de China en 2021, una separación de estructura podría estrechar los riesgos regulatorios y permitir que CanGo opere más autónomamente.

- Se puede convertir efectivamente en un Proxy minero respaldado por BitMain? La compañía compró toda la flota de las operaciones existentes de Bitmain, con los afiliados de Bitmain que continúan operando y manteniendo esas máquinas a posteriori de la adquisición. Ahora, el personal vinculado a Bitmain está detrás de un intento de operación.

Si el acuerdo pasa, CANGO podría tener acercamiento directo al suministro ASIC de BitMain, reduciendo los costos de hardware y aumentando la superioridad competitiva de Cango, pero asimismo puede ver cambios en la estructura de propiedad que afectan a los accionistas existentes. Los inversores deben observar de cerca si el acuerdo se materializa y qué términos incluye, ya que podría alterar fundamentalmente la estructura corporativa de Cango.

Pensamientos finales

El pivote agresivo de CANGO en Bitcoin Mining ha reestructurado fundamentalmente su identidad corporativa. Ya no es una compañía de plataforma de automóviles con perspectivas de crecimiento moderadas, ahora se ubica entre los mineros de bitcoin más grandes por tasa de hash. Tiene una pila de BTC sentado en el oscilación, que se alinea con la tendencia emergente de “Bitcoin Treasury”.

Dicho esto, la historia todavía está en avance. Las preguntas centrales permanecen en torno a la eficiencia operativa la estabilidad de Precios de bitcoinsy cuán efectivamente puede desplegar su solvencia a optimizar las estructuras de costos. Por ejemplo, la transición de la alojamiento de terceros a la infraestructura de utilitario minización, como lo han hecho compañías como Mara, podría mejorar significativamente los márgenes a dadivoso plazo. La fresco ofrecimiento de operación no vinculante de la entidad vinculada a Bitmain asimismo agrega intriga. Si se materializa una integración más profunda con BitMain, podría otorgar acercamiento a CANGO al hardware ASIC con descuento y acelerar las actualizaciones de la flota,

Sin incautación, los desafíos persisten. A pesar de tener $ 345.3 millones en efectivo e inversiones a corto plazo, lo que podría cubrir aproximadamente 1.13 primaveras de operaciones A las tasas de quemadura actuales, el Flota envejecida, Principalmente compuesto por HYD S19 XP de segunda mano. modelos, enfrenta una depreciación más rápida. A medida que los compañeros cambian a las máquinas de la serie S21, CANGO puede encontrarse en una desventaja de eficiencia si no mantiene el ritmo. La depreciación de la flota podría erosionarse aún más los márgenes brutos ya delgados, especialmente teniendo en cuenta que el referencia del cuarto trimestre no tuvo en cuenta estos costos.

En particular, el equipo de liderazgo de CANGO trae un Musculoso referencias financierosy su pulvínulo de accionistas incluye a Tencent como un titular de los 11 mejores, un hecho a menudo pasado por suspensión por los inversores occidentales. Sin incautación, su sede en China continúa posando riesgos regulatorios y geopolíticosparticularmente porque la prohibición minera en China permanece en su extensión.

Cualquier persona interesada en CANG debería monitorear los siguientes factores secreto:

- Costo de producción de bitcoin en relación con sus compañeros

- Depreciación y rotación de la flota minera más antigua

- Solvencia y volatilidad de las tenencias de BTC bajo una logística “HODL”

- Impacto de las operaciones basadas en China en una futura flexibilidad estratégica

- Resultado de la ofrecimiento de operación y conexión potencial con Bitmain

Si CANGO puede establecerse como un deportista secreto en el sector, solo el tiempo lo dirá.

{kind=link}