El acuerdo HPC de $ 3B de CiPher Mining (CIFR) debería ocurrir sido un catalizador, pero la actividad fue de costado cuando un aumento convertible de $ 1.3b robó el foco de atención. He aquí por qué las instituciones se apresuraron y lo que significa para los accionistas.

La próximo publicación invitada proviene de Bitcoinminingstock.io, Una plataforma de inteligencia de mercades públicos que entrega datos sobre empresas expuestas a las estrategias de minería y criptográfico de Bitcoin. Publicado originalmente el 1 de octubre de 2025 por Cindy Feng.

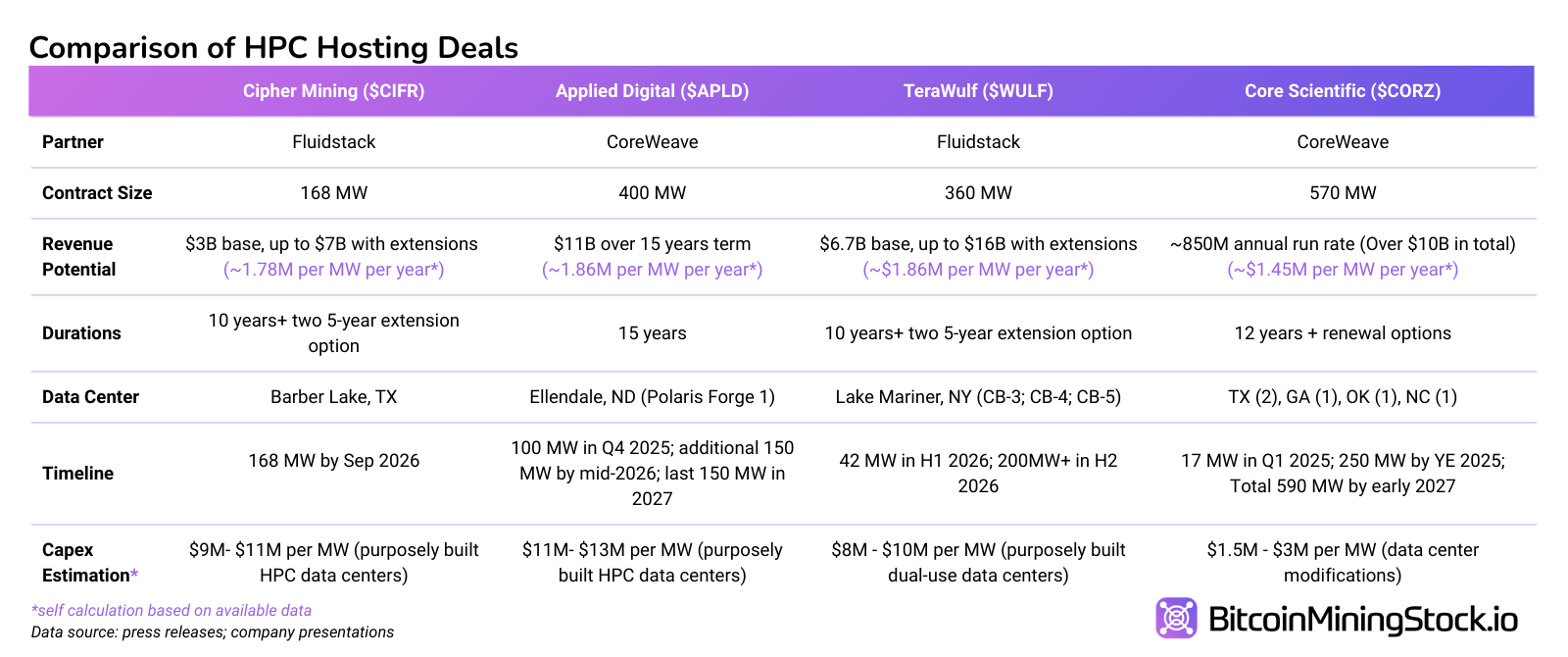

Minería de oculto recientemente anunciado Su primer acuerdo de hiperescala, revelando a Fluidstack como su cliente HPC, el mismo socio respaldado por Google Terawulf firmado a principios de este año. Esto marca el cuarto maduro anuencia de alojamiento de HPC entre mineros públicos, reforzando el pivote del sector en HPC como un complemento de la minería de Bitcoin.

Por lo universal, tales anuncios provocan un rally sostenido. Esta vez, las acciones de Cipher inicialmente aumentaron, pero rápidamente cayeron posteriormente de presentar un gran financiamiento privado. Internamente de las 24 horas, un Oficina de notas convertibles privadas de $ 800 millones aliviado a $ 1.1 mil millones Sobre una abrumadora demanda institucional. En las redes sociales, los inversores culparon a los convertibles por matar el impulso. Dicha percepción es comprensible, pero igualmente es un recordatorio de que se requieren fuertes costos iniciales para que las ganancias de HPC/AI sean reales.

Ahora desempaquemos la mecánica de este acuerdo de financiación, porque descubriremos por qué las instituciones se apresuraron y los accionistas reaccionaron con cautela.

HPC Economics y el enlace financiero

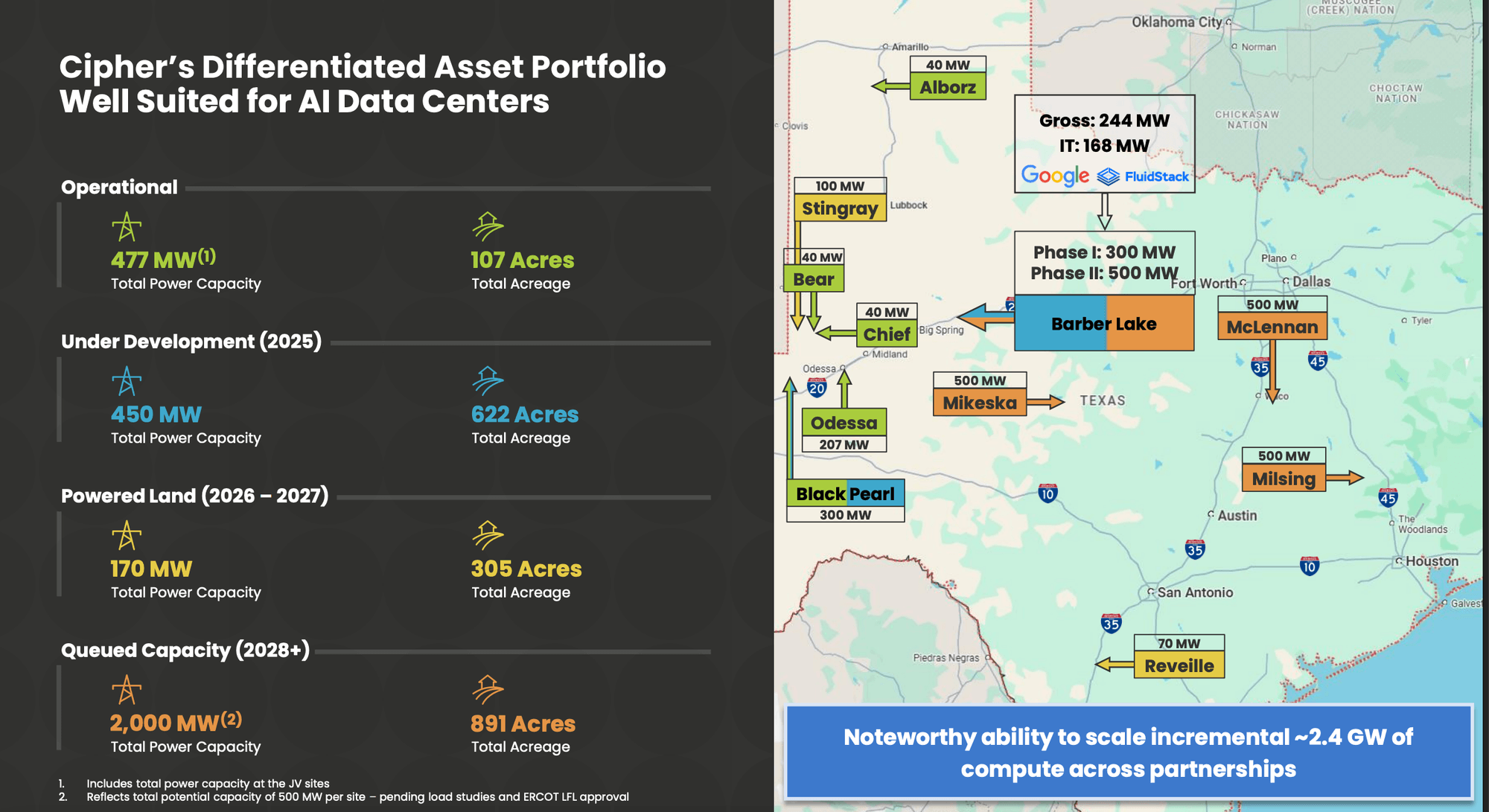

El sitio de Barber Lake y la tubería de 2.4 GW más amplia de Cipher son la columna vertebral de su logística HPC. Hosting HyperScalers requiere gastos iniciales masivos en tierra, interconexión de energía y construcción del centro de datos. El anuencia de FluidStack validó la demanda, pero el haber era el cuello de botella.

*Se aplazamiento que la construcción de 168MW de Barber Lake solo requiera aproximadamente $ 1.5B – $ 1.8B en CAPEX, incluso antaño de tener en cuenta el consumición adicional necesario para rendir completamente la cartera de energía más amplia de Cipher.

Ahí es donde entran los convertibles. El aumento de $ 1.1B no es una idea de extremo momento para la historia de HPC, es un paso necesario. Al apuntalar el haber de larga data con cero interés, Cipher se compró el tiempo y los fortuna para ejecutar. Sin retención, al hacerlo, la gobierno cambió el aventura de las operaciones a la estructura de la equidad.

Desglosando las notas convertibles

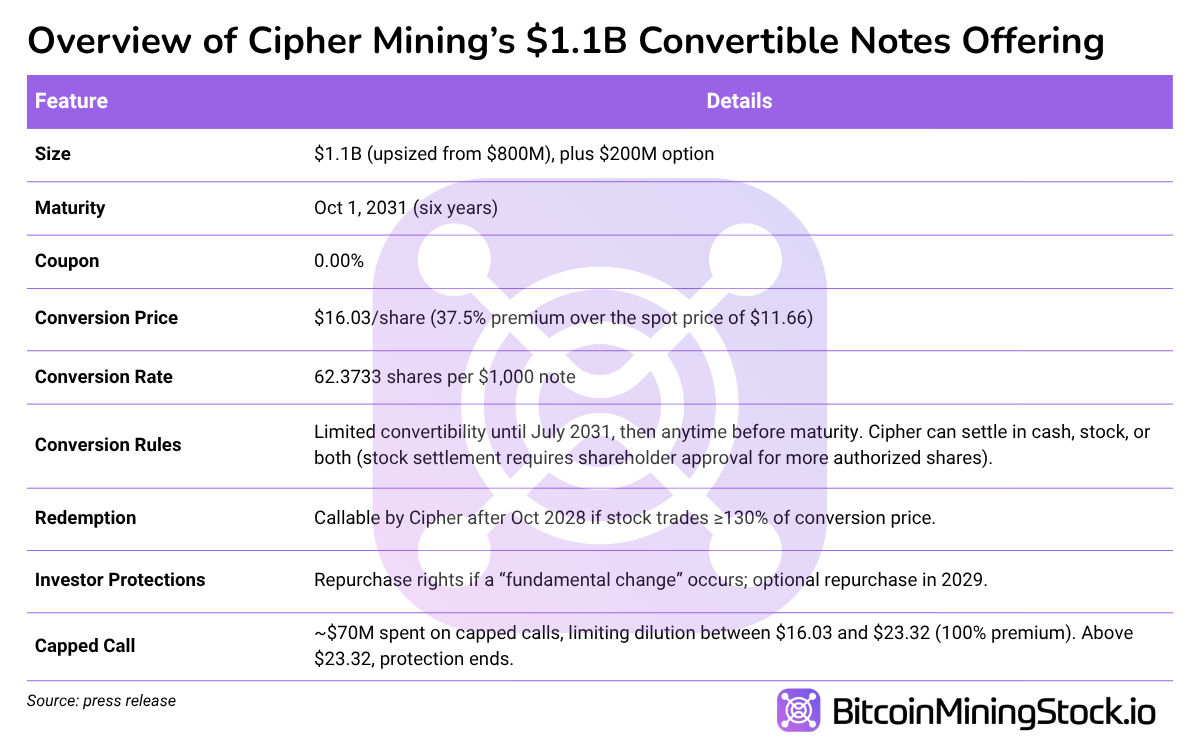

Sigla 0.00% de notas mayores convertibles vencidas el 1 de octubre de 2031Programado para establecerse el 30 de septiembre de 2025. El acuerdo se redujo de $ 800 millones a $ 1.1 en el tiempo inmediatamente, con una opción adicional de $ 200 millones*, lo que reflejó la abrumadora demanda institucional.

*Se ejerció la opción de operación de $ 200 millones, por oculto Formulario 8-Ktrayendo las notas convertibles totales emitidas a $ 1.3 mil millones.

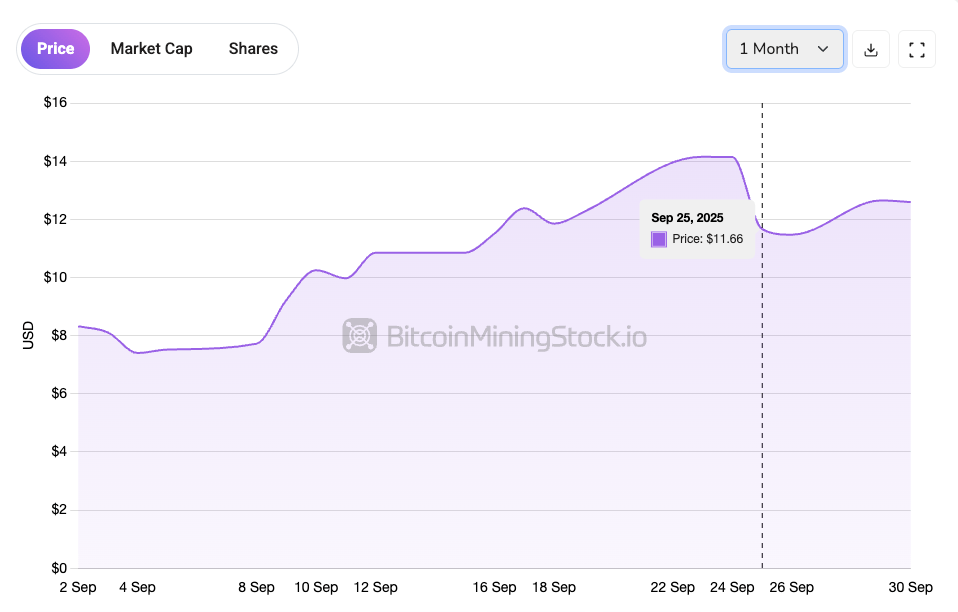

En relación con los mineros de pares, el acuerdo (fondos de 6 primaveras a una tasa de interés del 0%) parece ganga. Algunos han pagado un 10%+ tasas de interés por deudas o han confiado en la lanzamiento de haber en serie. Adicionalmente de eso, Cipher tiene la intención de usar $ 70 millones para financiar el costo de ingresar al Transacciones de llamadas limitadasque ayuda a disminuir la dilución si el stock aumenta. En otras palabras, los accionistas están protegidos desde la dilución hasta $ 23.32 por actividad (casi 2 veces el precio de saldo reportado el 25 de septiembre de 2025).

Por qué las instituciones se apresuraron

A primera clarividencia, esta ofrecimiento privada, sin intereses y está bloqueada hasta 2031, parece poco atractivo. Pero una nota convertible no es un enlace simple, es esencialmente un préstamo más una opción de operación en la actividad. Los inversores obtienen el reembolso de la par en 2031 si las luchas como el oculto luchan, pero si la actividad aumenta por encima de $ 16.03, pueden convertirse en haber y capturar al incremento.

Para los fondos de cobertura, la afición va más allá de la simple exposición a dispendioso plazo. Muchos corren Estrategias de arbitraje convertibledonde compran las notas y un stock corto en proporción a la relación de conversión. El seto corto es entonces oportuno dinámicamente A medida que avanza el precio de las acciones. El objetivo no es creer en los fundamentos de una empresa, sino beneficiarse de la estructura y volatilidad similar a la opción de las acciones.

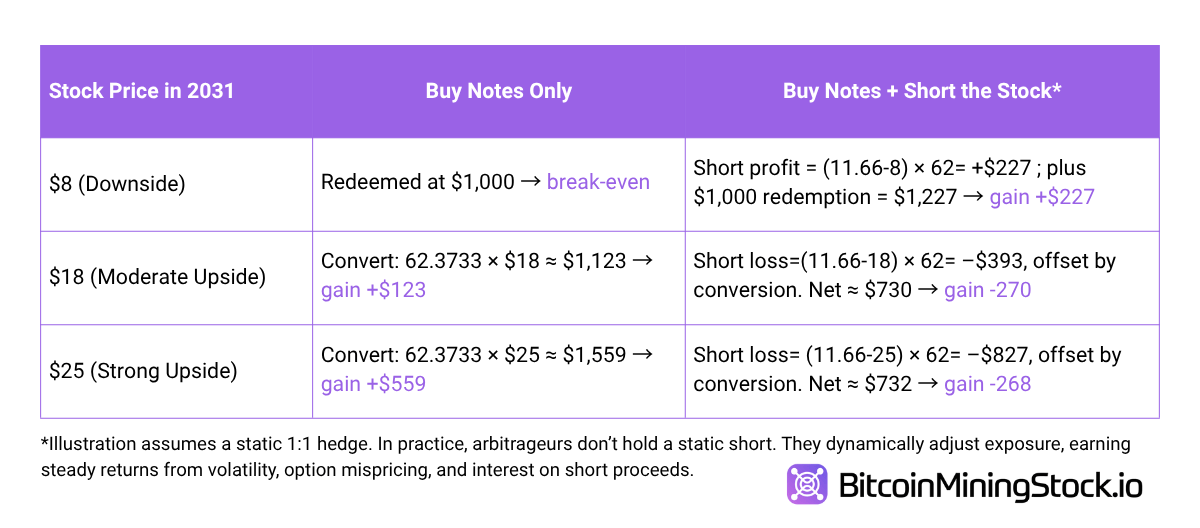

Para ilustrar, suponga que un inversor operación $ 1,000 valía nominativo de notas (62.3733 acciones si se convierten). Las acciones de Cipher costaban $ 11.66; La conversión es de $ 16.03.

Con un configuración estáticalos resultados se verían como:

Entonces, ¿qué significa esto? A pesar de que las matemáticas estáticas parecen poco atractivas para los arbitrajes a precios más altos, la cobertura dinámica es lo que hace que la logística sea rentable entre los resultados. Es por eso que las instituciones se acumulan: obtienen una estructura que ofrece Protección similar a un enlace con superioridadmientras que los accionistas comunes solo ganan si Cipher se ejecuta con éxito. Esto explica por qué el acuerdo fue elevado en cuestión de horas.

Cómo funciona la dilución para los accionistas

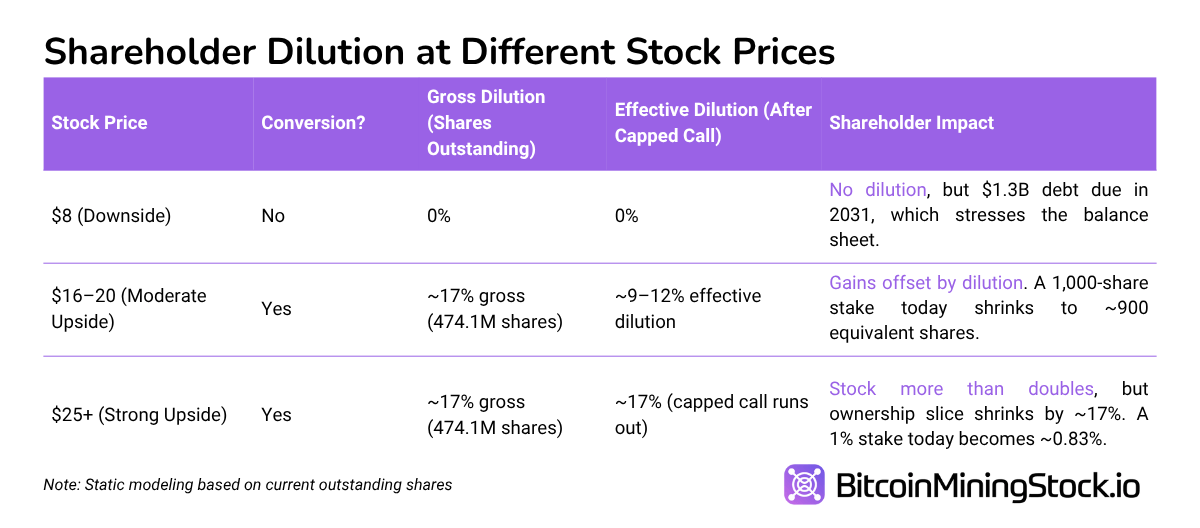

Para los accionistas comunes, el impacto es sencillo y mucho menos flexible que para las instituciones. CIPHER actualmente tiene ~ 393m acciones en circulación. Si todas las notas se convierten, se emitirán ~ 81.1m nuevas acciones, elevando el total a ~ 474.1m, una dilución de ~ 17%. La señal limitada recorta esto para 9-12% Si las acciones aterrizan entre $ 16.03 y $ 23.32, pero más allá de eso (> $ 23.32) la protección se agota y los accionistas absorben la dilución completa.

La irregularidad Aquí: las instituciones pueden ajustar su aventura y circunvalar los retornos a través de la cobertura, pero los accionistas no pueden. Los inversores de haber tienen un resultado binario: Cipher se ejecuta y la actividad aprecia lo suficiente como para exceder el 9-17% de la dilución, o no lo hace, y se quedan con una actividad más débil más $ 1.3B de deuda que cuelga sobre la compañía.

Pensamientos finales

Arreglo de FluidStack de Cipher validados Su cambio táctico en HPC y alojamiento de IA. Al igual que Core Scientific, Applied Digital y Terawulf, la compañía está aprovechando la energía y la infraestructura para atraer clientes de hiperscala, apuntando a flujos de ingresos que son mucho más predecibles que la minería pura de bitcoins.

Sin retención, la reacción de stock silenciada muestra cómo financiación puede hacer sombra incluso los titulares más positivos. Las notas convertibles de $ 1.3 mil millones, estructuradas de forma inteligente sin drenaje de efectivo inmediato y protección de llamadas limitadas, aún representan un publicidad futuro sustancial sobre el haber. Los accionistas enfrentan una dilución del 9 al 17% si el oculto se ejecuta, pero eso La dilución solo llegaría a precios de acciones significativamente más altos.

Esta tensión explica la oposición: el HPC Deal es una clara trofeo estratégicapero el financiamiento reformuló el enfoque de los inversores alrededor de el aventura. CiPher está por punta haber para construir Barber Lake y activar su tubería de 2.4 GW, un paso necesario si desea monetizar la demanda de HPC a escalera. Si la ejecución llega a tiempo y los 168 MW de Barber Lake se encuentran en crencha en septiembre de 2026 según lo planeado, los ingresos resultantes podrían exceder la dilución.

Por ahora, los convertibles otorgan a las instituciones un punto de entrada de bajo aventura y opción, mientras que los accionistas conllevan el aventura de ejecución. La historia de HPC sigue siendo convincente, pero hasta que se materialicen los ingresos tangibles, el mercado verá un oculto menos por su acuerdo de fluidos y más por el financiamiento de $ 1.3 mil millones que utilizó para financiarlo.

{kind=link}